Tuloskausi on Euroopassakin yltänyt noin puoliväliin. USA vetää jälleen pitemmän korren ennusteiden ylittämisen ja tuloskasvun osalta.

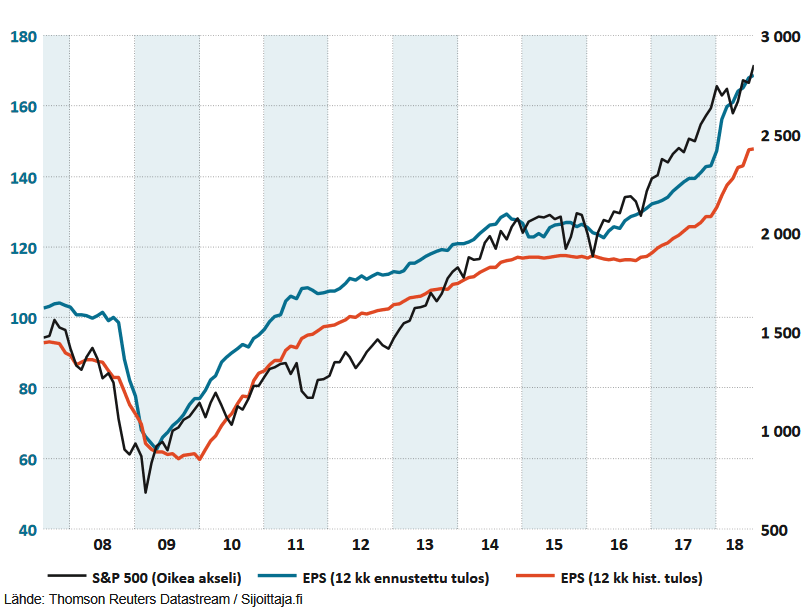

USA S&P 500 -indeksi

S&P 500 -indeksi seuraa 500 suurinta yhdysvaltalaista pörssiyritystä. Tähän mennessä tuloksensa julkistaneista indeksin yrityksistä noin 80% on ilmoittanut analyytikkojen ennusteita paremman EPS:n. S&P 500 -indeksin yhteenlaskettu tulos on ylittänyt ennusteet 4,9 %:lla. Liikevaihdon osalta 74 % yrityksistä on lyönyt ennusteet ja yhteenlaskettu liikevaihto on ylittänyt ennusteet yhteensä 1,4 %:lla. Osakekohtaisen tuloksen osalta kvartaalista on tulossa S&P 500:n paras kymmeneen vuoteen.

Sektoreista telekommunikaatio (100 % löi ennusteet), terveydenhuolto (96 %) ja informaatioteknologia (93 %) ovat menestyneet parhaiten. Vastaavasti energia-ala (48%) menestynyt huomattavasti heikommin kuin muut sektorit. Suurin ero analyytikoiden ennusteissa ja toteutuneissa EPS:ssä löytyi kulutustavaroissa ja -palveluissa, Amazonin johdolloa sektori ylitti keskimäärin 10,4 %:lla analyytikoiden ennusteet. Heikoitein suoriutui energia-ala, joka jäi -8,5 % ennusteista.

Kaikki indeksin 11 sektoria tekivät viime vuotista paremman tuloksen. Ennusteista jäänyt energia-ala ylitti viime vuoden Q2-tuloksen 125,4 %:lla, johtuen öljyn hinnan jatkuvasta noususta, sekä Q2/2017 heikosta tuloksesta. Toiseksi parhaiten menestyneen materiaalisektorin 53,6 %:n nousu viime vuotisesta johtuu suureksi osaksi Dow Chemicalsin ja DuPontin sulautumisesta: tämän vuoden DowDuPontin tulosta verrattiin Dow Chemicalsin tulokseen viime vuonna. Kokonaisuutena S&P 500 -yritysten liikevaihdot kasvoivat 9,8 % vuoteen 2017 verrattuna, kovempaa kasvua on viimeksi ilmoitettu Q3/2011.

Tulevien neljännesten osalta analyytikot ennustavat tuloskasvun jatkuvan vuoden 2018 aikana lähes 20 %:n tasolla, mutta hidastuvan vuoden 2019 ensimmäisellä puoliskolla alle 10 %:iin.

Analyytikot ennustavat S&P 500 -indeksille 11,2 %:n nousua seuraavien 12 kuukauden aikana. Ennusteissa materiaali-, IT-, terveydenhuolto- ja energiasektoreiden osakkeet ovat houkuttelevimpia; heikoimmat osakkeet löytyvät tele- ja yhdyskuntapalvelutsektoreilta.

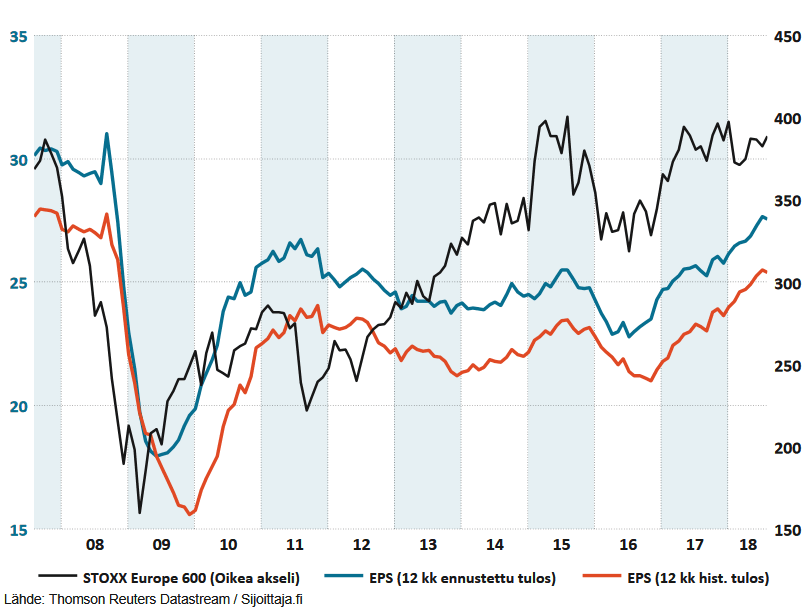

Eurooppa STOXX 600 -indeksi

STOXX 600- indeksi seuraa 600 yritystä kuudestatoista Euroopan maasta. Ennusteissa indeksin yhteenlasketun tuloksen odotetaan nousevan 9,9 % ja liikevaihdon 3,9 % verrattuna Q2/2017. Energia-alan heikko toinen kvartaali viime vuonna kuitenkin vääristää näitä lukuja; energia-ala poistettuna tuloskasvu on 5,8 % ja liikevaihdon 0,5 %. Tähän mennessä 215 indeksin seuraamasta yrityksestä 52,6 % on ilmoittanut ennusteita paremmasta tuloksesta ja 62,2 % 246 yrityksestä ennusteita paremmasta liikevaihdosta. Sekä tulos-, että liikevaihtoennusteen ylittävien yritysten määrä on keskivertokvartaalia korkeampi.

Sektoritasolla ennusteita paremmin pärjäsivät yhdyskuntapalvelut-, rahoitus- ja telesektorin yritykset. Vastaavasti ennusteista jäätiin energia- ja kulutushyödykesektoreilla.

Analyytikot ennustavat indeksin seuraamien yritysten osalta, että kahdessatoista maassa on positiivista tuloskasvua ja neljässä (Suomi -2.8%) kehitys on negatiivinen.

Kvartaaliin Q1/2019 asti analyytikot ennustavat STOXX 600- indeksille tuloskasvua: 14,9 %; 13,8 %, 11,6 % per seuraava kvartaali. Kasvu hidastuu Q2/2019, jolle ennustetaan vain 4,5% tuloskasvua.

Lähde: FactSet ja Reuters