Olemme saaneet kysymyksiä faktorisijoittamisesta. Alan pioneeri Suomessa, toimitusjohtaja Hannu Huuskonen, vastaa sijoittajien kysymykseen.

Mitä on faktorisijoittaminen?

Faktorisijoittamisella tarkoitetaan sitä, että jokainen osake voidaan pilkkoa faktoreihin. Ensimmäinen akateemisessa tutkimuksessa tunnustettu faktori oli beeta-kerroin. Se kuvaa osakkeen systemaattista riskiä, eli hinnan muutoksen herkkyyttä suhteessa markkinaindeksin muutoksiin. Teorian mukaan, jos osakkeen beeta-kerroin on 2, niin markkinan noustessa 1 %:ia, nousee osake 2 %:ia.

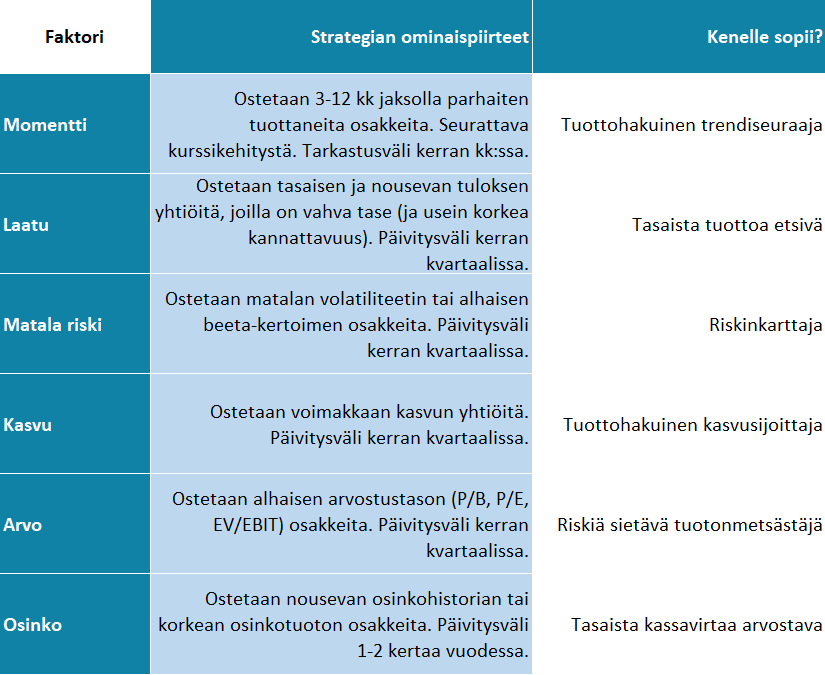

Seuraavaksi sijoitustutkimuksessa löydettiin kolmifaktorimalli. Siinä osakkeen tuottoa selitettiin beeta-kertoimen lisäksi yrityksen koolla ja arvolla (P/B). Tämän jälkeen tutkimuksessa on löydetty satoja eri faktoreita, joilla osakkeiden tuottoa voidaan selittää. Tunnetuimmat ja käytetyimmät faktorit on listattu alla. Näistä käytetään yleisesti myös nimitystä sijoitustyylit.

- Momentum

- Arvo

- Kasvu

- Laatu

- Osinko

- Riski (beeta, volatiliteetti)

- Yrityksen koko.

Tiesitkö, että uusi Osaketyökalumme pilkkoo osakkeet eri faktoreihin? Voit hyödyntää niitä osakevalinnassa tai alkaa faktorisijoittajaksi. Lue lisää!

Sijoittajia edelleenkin mietityttää, voiko faktorisijoittamisella voittaa markkinat. Toimitusjohtajamme Hannu Huuskonen on alan pioneerejä Suomessa. Hän vastaa sijoittajien kysymykseen.

Voiko faktorisijoittamisella voittaa markkinat?

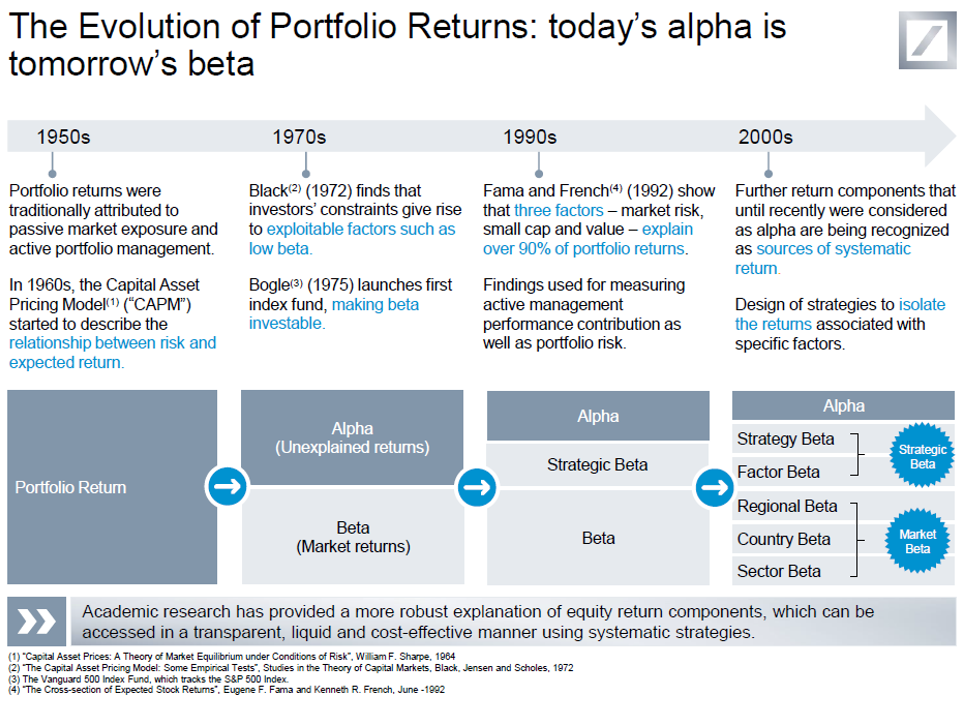

Ensinnäkin tyylisijoittaminen on ollut enemmän tai vähemmän aktiivisten salkunhoitajien valikoimassa jo pitkään. Myös Suomessa, jossa muutamia salkunhoitajia on nimitetty ”arvosijoittamisen guruiksi”. Akateemisessa maailmassa sijoitustyylien lisätuotot on tunnistettu 90-luvulta lähtien. Kiistelyä on ollut lähinnä syistä: onko kysymys lisäriskinoton kautta tulevasta hyvästä vai käyttäytymistieteellisistä asioista. Viime aikainen tutkimusevidenssi osoittaa yhä vahvemmin siihen suuntaan, että kysymys on nimenomaan käyttäytymistieteellisistä asioista (esim. salkun heiluntaa minimoivien minimivolatiliteettistrategioiden lisätuottoa on hankala selittää isommalla riskillä). Alla koontitaulukko tunnetuimmista faktoreista eli sijoitustyyleistä. Sijoitustyylien katsotaankin nykyään selittävän tuotoista paljon enemmän kuin salkunhoitajan osaamisen eli niin sanotun alfan (kuva 2).

Kuva 1.

Osakesalkun tuoton selittävät tekijät sijoitustutkimuksessa

Kuva 2, lähde Deutche Bank.

Faktorisijoittaminen ei ole tuottoautomaatti

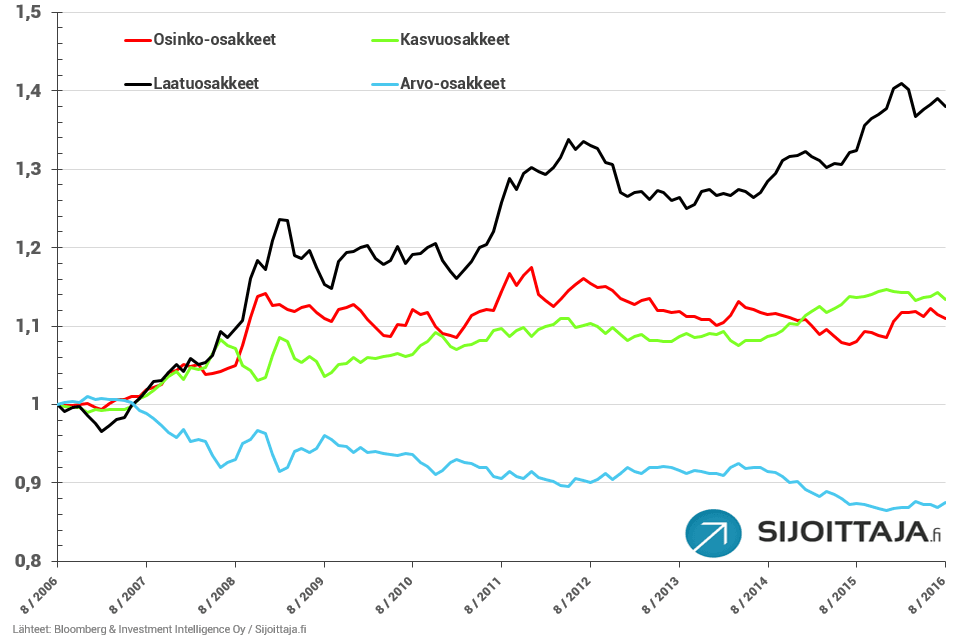

Toisekseen on hyvä huomata, ettei faktorisijoittaminen ole mikään ”tuottoautomaatti”. Sijoitustyylit tuottavat eri tavalla eri ajanjaksoina. Voi olla pitkiäkin jaksoja, jolloin tietty sijoitustyyli häviää markkinaindeksille. Tästä syystä käyttäytymistieteelliset efektit dominoivat helposti salkunhoitajienkin toimintaa. Salkunhoitajalle voi olla iso riski ottaa voimakasta kantaa tietyn faktorin puolesta ja hävitä vertailuindeksilleen ja kollegoilleen tyylin menestyessä huonosti (kuva 3 sijoitustyylien suhteellisista tuotoista ajassa. Tämä johtuu siitä, että vaikka tiedetään tiettyjen sijoitustyylien toimivan erityisesti tietyissä markkinaolosuhteissa paremmin kuin toisissa, on markkinasyklin ennustaminen erittäin hankalaa.

Myös rakenteelliset murrokset saattavat vaikuttaa merkittävästi sijoitustyylien toimimiseen: esimerkiksi arvosijoittaminen on menestynyt viime vuosikymmenenä huonosti. Taustalla on ainakin osittain ilmiö, jossa yritykset eivät enää halua raskaita taseita, vaan optimoivat esimerkiksi alihankinnan käyttöä ja saavuttavat siten parempaa tuottoa sijoitetulle pääomalle. Esimerkkeinä teollisuusalan yritykset ja rakennusliikkeet, joissa kaikki ydinliiketoimintaan kuulumaton on ulkoistettu ja ylimääräiset omaisuudet taseista myyty.

Näin ollen arvoyhtiöissä (P/B-luvulla määriteltynä) voi olla tänä päivänä jäljellä yhtiöitä, jotka eivät pysty toimimaan ketterästi. Arvoyhtiöiden toimialajakauma on voinut muuttua hyvinkin radikaalisti vaikuttaen sijoitustyyliin tuottoihin.

Arvosijoittaminen on myös esimerkki sijoitustyylistä, johon liittyy perinteisesti selvästi markkinaindeksejä suurempi riski. Valtaosa arvoyhtiöistä menestyy markkinoita heikommin, mutta joukossa on sitten todellisia tähtiä, jotka performoivat niin hyvin, että arvo sijoitustyylinä on ollut pitkässä juoksussa yksi parhaista ja tunnetuimmista.

Arvo-osakkeet ovat viimeisen 10 vuoden aikana hävinneet markkinaindeksille ja muille sijoitustyyleille

Kuva 3.

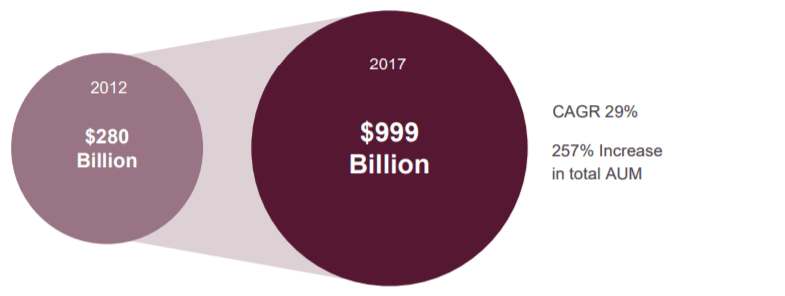

Faktori-ETF:iin virtaa rahaa

Kolmas ”evidenssi” faktorisijoittamisen puolesta löytyy ammattimaisen rahan käyttäytymisestä. Sijoitustyylit, eli ETF-termein ns. Smart Beta ETF:t ovat olleet jo vuosia ETF-teollisuuden kasvavin osa-alue ja niihin on ohjautunut noin biljoona yhdysvaltain dollaria (kuva 4 alla). Lisäksi Suomessakin varainhoitajien parhaimmisto on herännyt aihepiiriin. Esimerkiksi EVLI, joka on ollut viime aikaisissa instituutiokyselyissä Suomen paras varainhoitaja, on tuonut rahastoina Eurooppa ja USA faktorirahastot markkinoille, eli uskovat ja näkevät niihin kysyntää tulevan, vaikka todellisuudessa ETF-rahastoilla olisi ehkä sama helposti tehtävissä tehokkaammilla kuluilla.

Smart Beta ETF:iin sijoitetut varat (AUM)

Kuva 4, lähde Morningstar

Hyödynnä pienyhtiöiden tuottopotentiaali

Neljänneksi sijoitustyylejä kannattaa hyödyntää erityisesti vähän seuratuissa ja ”epätehokkaasti” hinnoitelluissa pienyhtiöissä, sillä niissä tyylipreemiot (=ylituotot suhteessa markkinaindeksiin) ovat olleet isoja yhtiöitä suurempia. Erityisesti piensijoittajille tämä luo erinomaisen kilpailuedun suuriin instituutiosijoittajiin, joilla likviditeettivaateet rajoittavat sijoittamisen pääosin isompiin yhtiöihin.

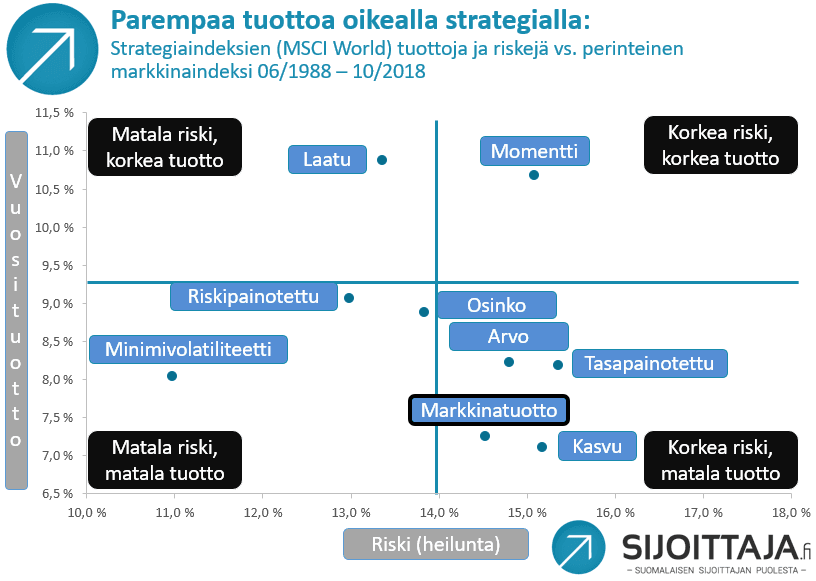

Alla vielä tunnettujen faktoreiden eli sijoitustyylien 30 vuoden tuotot ja riskit yhdessä kuvaajassa.

Kuva 5.

Osaketyökalun avulla sijoita kuin ammattilaiset

Sijoittajan on olennaista pohtia, miten omiin osakevalintoihinsa päätyy. Sijoittaja.fi:n Osaketyökalu auttaa systemaattisessa seurannassa ja osakkeiden esiscreenauksessa. Tällöin sijoittajalla jää enemmän aikaa omaan analyysityöhön. Työkalun avulla on myös helppo muodostaa omia faktorisalkkuja. Valmiita salkkuideoita löytää esimerkiksi Osaketyökalun sijoitusideoita-osiosta.