Korkomarkkinoilla on takana noin 30 vuoden kestänyt nousumarkkina, jona aikana korkoinstrumenttien tuotot ovat olleet erinomaisia. Viimeisten vuosien aikana tuottovaateet ovat laskeneet poikkeuksellisen voimakkaasti nostaen korkoinstrumenttien hintoja jyrkästi (korkoinstrumenttien hinnat nousevat tuottovaateiden laskiessa ja päinvastoin). Tuottovaateiden laskuun ovat puolestaan vaikuttaneet inflaatio- ja kasvuodotusten lasku, mutta myös aggressiivinen rahapolitiikka ja keskuspankkien määrälliset elvytysohjelmat. Tänään EKP:n odotetaan ilmoittavan valtionlainojen osto-ohjelmasta, minkä uskomme olevan jo voimakkaasti hinnoiteltu korkomarkkinoiden odotuksiin.

Riskiä ilman tuottoa?

Uskalsimme vielä vuosi sitten painottaa valtionlainoja voimakkaasti sijoittajien odotusten ollessa erittäin negatiiviset ja keskuspankkien koronnostosyklin vielä hamassa tulevaisuudessa. Tämä näkyi omalta osaltaan hyvänä yli 15 % tuottona korkomallisalkullamme. Nyt tilanne on kääntynyt sijoittajien odotusten puolesta päälaelleen rahan virrattua voimakkaasti valtionlainoihin. Fakta on se, että ilman korkotasojen laskua useimmista länsimaisten valtioiden lainoista saatavat tuotot ovat suorastaan onnettomat. Mikäli uskoo korkotasojen edelleen laskevan voi nykyistä tuottovaadetta parempaa tuottoa saada. Riskinä on, että tuottovaateet lähtevät nousuun rahan virrattua viime kuukausina vuolaasti valtionlainoihin (lyhytaikaisten) inflaatio-odotusten laskettua nopeasti. Käymme alla olevassa artikkelissa läpi korkomarkkinoiden tämänhetkistä tilannetta ja poikkeuksellisen suuria riskejä, joita korkomarkkinoille tällä hetkellä liittyy.

Sijoittaja, tavoitteletko vakaata korkotuottoa vai spekuloitko tulevan korkokehityksen suunnalla?

Monelle sijoittajalle saattakin tulla tässä ympäristössä yllätyksenä se, että hän ottaa korkosijoituksillaan tällä hetkellä näkemystä lähinnä tuottovaateiden tulevasta kehityksestä nykyisten korkotuottojen ollessa poikkeuksellisen alhaisia. Tässä artikkelissa tarkastelemme nykyiseen poikkeuksellisen matalaan korkoympäristöön liittyviä riskejä ja alhaista tuottopotentiaalia.Epäilemme, että suuri osa suomalaisista korkosijoittajista ei ymmärrä täysin nykyisen markkinaympäristön riskejä korkosijoituksille. Pelkäämme, että moni sijoittaja hakee korkosijoituksilta vakaata tuottoa sekä hajautushyötyjä osakkeiden rinnalle. Tulevina vuosina on riskinä, ettei kumpikaan näistä tavoitteista täyty.

Turvasatamamaiden valtionlainojen tuottotasot

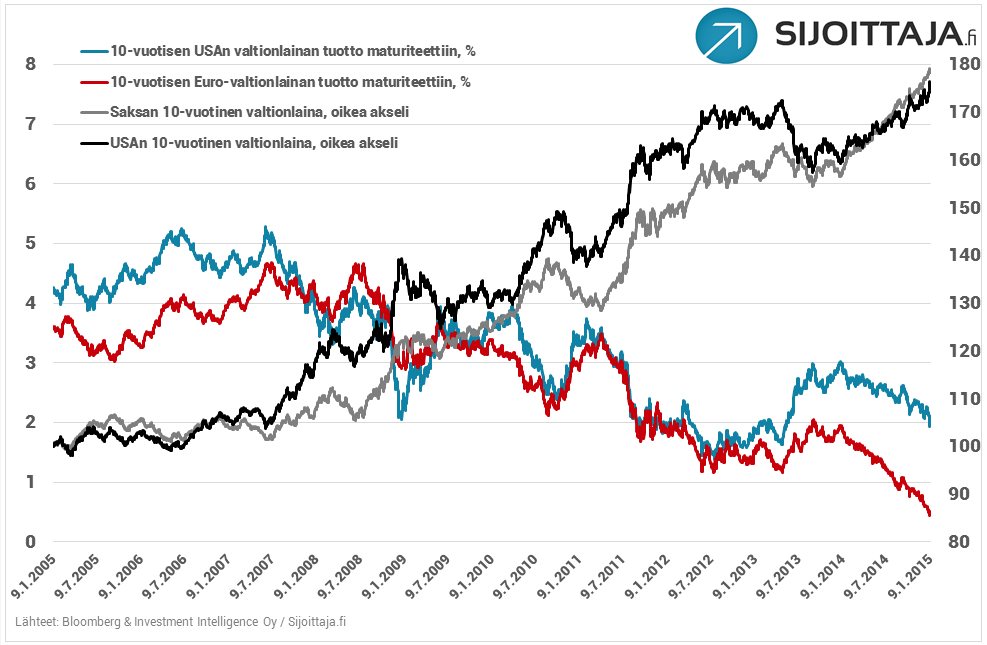

Valtionlainojen tuottotasoista puhuttaessa viitataan usein 10-vuoden mittaisiin hyvän luottoluokituksen valtionlainoihin – siis tyypillisesti esimerkiksi Yhdysvaltain ja Saksan 10-vuotisten valtionlainojen tuottovaateisiin. Alla olevassa kuvaajassa on esitetty kyseisten lainojen tuottovaateiden ja hintojen kehitys viimeisen 10 vuoden aikana. Tuottovaateiden laskiessa vastaavien lainojen hinnat ovat nousseet voimakkaasti kuten viime vuonna tapahtui. Viime vuosina nautitut voimakkaat tuotot ovat tulleet siis valtaosin tuottavaateiden laskun ja vain marginaaliselta osaltaan alla olevan korkotuoton itsensä seurauksena. Mitä pidempi on lainan juoksuaika, sitä suurempi vaikutus tuottovaateen/korkotason muutoksella on hintaan. Viime vuonna esimerkiksi Yhdysvaltain 10-vuotisen viitelainan kokonaistuotosta 10,7 % kuponkikorkojen osuus oli 2,5 % tuottovaateiden laskun kontribuoidessa 8,2 % tuottoon.

Kuvaaja 1. Alla olevasta kuvaajasta näkyy, miten valtionlainojen hinnat (musta ja harmaa käyrä) ovat nousseet tuottovaateiden (sininen ja punainen) laskiessa. Varsinkin viime vuosina vain pieni osa tuotosta on tullut varsinaisesta alla olevasta korkokomponentista tuottovaateiden laskun selittäessä valtaosan valtionlainojen hurjasta kokonaistuotosta. Tuottovaateiden pohja (käytännössä nollataso) on jo erittäin lähellä.

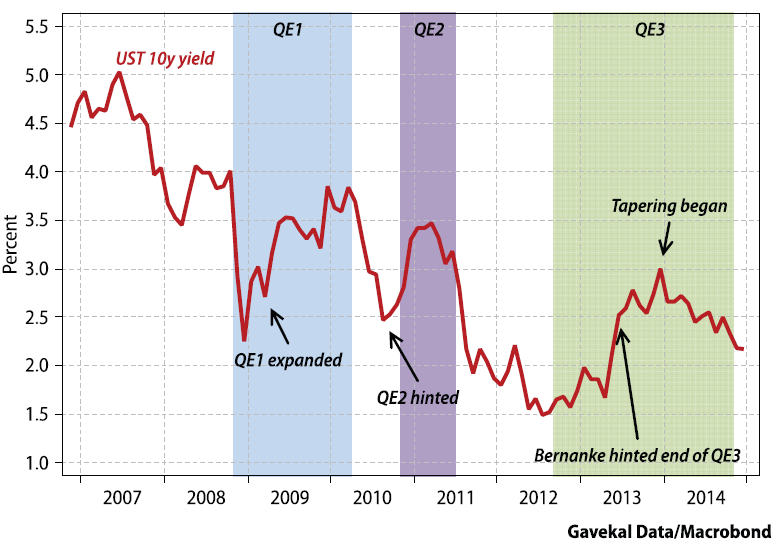

Aivan viimeaikainen tuottotasojen lasku on ollut pitkälti inflaatio-odotusten (öljyn hinta) ja Euroopan osalta keskuspankilta odotetun valtionlainojen osto-ohjelman siivittämää. Olennaista sijoittajalle on ymmärtää, että jo nyt Euroopassa on hinnoiteltu erittäin matalan ja pitkän inflaatioympäristön skenaario. Ei ole myöskään varmaa, että tuottovaateet laskevat, vaikka EKP ilmoittaisi tänään mittavasta valtionlainojen osto-ohjelmasta (tarkemmin tästä linkistä). Kuten alla olevasta kuvaajasta voidaan havaita, Yhdysvaltain keskuspankin määrällisten elvytysohjelmien (QE:t) tullessa markkinoiden tietoon, tuottovaateet itse asiassa nousivat.

Kuvaaja 2. Yhdysvalloissa määrälliset elvytysohjelmat (QE:t) olivat jo hyvin hinnoiteltu markkinoilla johtaen tuottovaateiden nousuun (ja valtionlainojen hintojen laskuun). Pelkäämme saman käyvän myös euroalueella. Lisäriskinä on, ettei EKP julkaise vielä tänään markkinoiden odotukset täyttävää joukkolainojen osto-ohjelmaa (EKP:n korkokokousten historia on täynnä pettymyksiä). Kuvassa Yhdysvaltain 10-vuotisen valtionlainan tuottovaateen kehitys.

Lähde: GaveKal Research / Macrobond (GaveKal Researchin luvalla)

Millaista tuottoa näiltä ”turvallisina” pidetyiltä valtionlainoilta voi odottaa jatkossa? Vastaus on korkotuoton osalta helppo nykyisen tuottovaateen kertoessa sen suoraan. Olennaista sijoittajalle on ymmärtää, että mikäli hän odottaa jotain muuta, täytyy sen tulla tuottovaateiden muutosten (tai maksukyvyttömyyden) seurauksena. Saksan 10-vuotinen valtionlaina tuottaa tätä kirjoitettaessa noin 0,48 % vuosittain eräpäivään pidettynä. Mikäli korkotaso edelleen laskee, voi sijoittaja saada myös hinnan muutoksen kautta lisätuottoa kuten viime vuosina on tapahtunut. Jos esimerkiksi tuottovaatimus laskisi suoraan 0,3 %:iin nousisi 10-vuotisen valtionlainan hinta noin 1,6 %:ia. Mikäli kuitenkin kävisi niin, että tuottovaateet normalisoituisivat nopeasti sanotaan nyt vaikka takaisin 1 %:iin (jossa olimme syyskuun lopussa), laskisi kyseisen valtionlainan hinta noin 4,7 %:ia. Jos tuottovaade nousisi viime toukokuun alun 1,5 % tasolle nopeasti, laskisi lainan hinta noin 10,3 %:ia. Sijoittajan kannattaa siis harkita tarkoin, millaista tuottoa odottaa, ja mitkä ovat potentiaaliset riskit. Alla oleva korkotuotto on lähes olematon, mikä tarkoittaa valtionlainasijoittavan lähinnä spekuloivan tuottovaateiden tulevilla muutoksilla.

Saksaan verrattuna Yhdysvaltojen tuottotaso vaikuttaa suorastaan houkuttelevalta, eikä erotus ole ollut näin suuri koskaan euroaikana. Yhdysvalloissa rahapolitiikan kiristäminen on kuitenkin alkamassa, kasvunäkymät (jotka valtionlainojen tuottovaadetta pitkässä juoksussa ajavat) suorastaan hyvät ja työllisyysnäkymien puolesta (jotka inflaatio-odotuksia eniten selittävät) inflaatio-odotuksissa on selvää painetta ylöspäin. Yhdysvalloissa siis korkoriski vaikuttaa jo lähitulevaisuudessa korkealta, mutta toki tuottovaateetkin ovat toisella tasolla. 10-vuotisen valtionlainan tuotto-odotuksen on tätä kirjoittaessa 1,86 %, mikä on vallitsevaan kasvu- ja työllisyysympäristöön nähden erittäin alhainen.

Käänteistä näkemystä Saksan valtionlainoihin voi ottaa esimerkiksi tällä ETF:llä (vain jäsenille).

Riskilisät riskisimmissä korkoluokissa

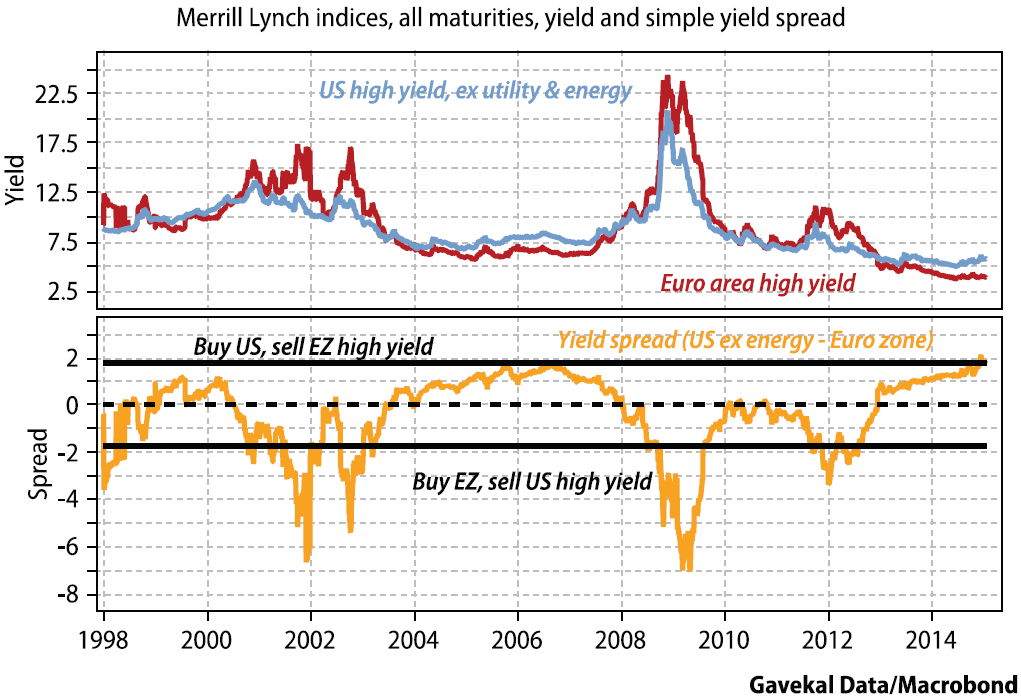

Turvallisina pidettyjen valtioiden valtionlainojen tuottovaateet muodostavat korkomarkkinoilla pohjan, jota vastaan riskisempien korkoluokkien tarjoamia lisätuottoja mitataan (ns. riskilisät). Sijoittajan kannalta ongelmallista on, että useiden muiden korkoluokkien riskilisät ovat niin ikään lähes historiallisen alhaisilla tasoille. Erityisesti euroalueen sijoittajien suosimien euromääräisten riskilainojen arvostus vaikuttaa tiukalta. Alla olevassa kuvaajassa on esitetty yhdysvaltalaisten ja euroalueen riskilainojen tuottovaateet pitkässä historiassa. Yhdysvaltain kuvaajasta on puhdistettu pois energia- ja yhdyskuntapalvelusektorit, jotta käyrät olisivat keskenään mahdollisimman vertailukelpoisia (energian osuus suuri laajoissa riskilainaindekseissä Yhdysvalloissa). Siitä voidaan havaita, että historiallisesti tarkasteluna euroalueen riskilainojen tuottovaateet ovat historiallisen alhaalla, ja että suhteellinen arvostus vaikuttaa houkuttelevammalta Yhdysvalloissa.

Kuvaaja 3. Euroalueen (euromääräisten, punainen) ja yhdysvaltalaisten (dollarimääräisten, sininen) yritysten riskilainojen tuottovaateet. Yhdysvaltalaisten yritysten tuottovaateet ovat tällä hetkellä poikkeuksellisen korkeat euroalueen riskilainoihin verrattuna.

Lähde: GaveKal Research / Macrobond (GaveKal Researchin luvalla), Merrill Lynch

Suhteutettuna paikallisten turvallisten valtionlainojen tuottotasoihin, euroalueen riskipreemiot ovat niin ikään Yhdysvaltoja kapeammat. Alla olevasta kuvaajasta näkyy hyvin, kuinka viime aikoina riskilisät Yhdysvalloissa ovat selvästi kasvaneet. Tilanne on siinä mielessä erikoinen, että Yhdysvalloissa talouskasvunäkymät ovat huomattavasti paremmat euroalueen yritysten kärvistellessä kasvu- ja deflaatio-ongelmien kimpussa. Kuten yllä olevasta kuvaajasta nähdään, historiallinen tuottoero (keltainen käyrä) suosii nyt vahvasti yhdysvaltalaisia riskilainoja. Lisäksi on syytä huomata, että riskien ilmaantuessa markkinoille (esim. teknokupla 2000-2002, finanssikriisi 2008-2009 ja eurokriisi 2011-2012) euroalueen riskilainojen hinnat ovat laskeneet huomattavasti Yhdysvaltain vastaavia jyrkemmin. Nyanssina muistutettakoon, että Sijoittaja.fi:n riski-indikaattori nousi syksyllä punaiselle alueelle kertoen normaalia korkeimmista riskeistä.

Kuvaaja 4. Euroalueen BBB-luokiteltujen yritysten riskilisä (Saksan 10-vuotisen valtionlainan tuottovaade vs. BBB-yritysten tuottovaade) punaisella. Yhdysvaltain vastaava sinisellä. Viime aikainen nousu Yhdysvalloissa kertoo selvästi noususuunnassa olevista riskilisistä valtameren takana.

Lähde: GaveKal Research / Macrobond (GaveKal Researchin luvalla)

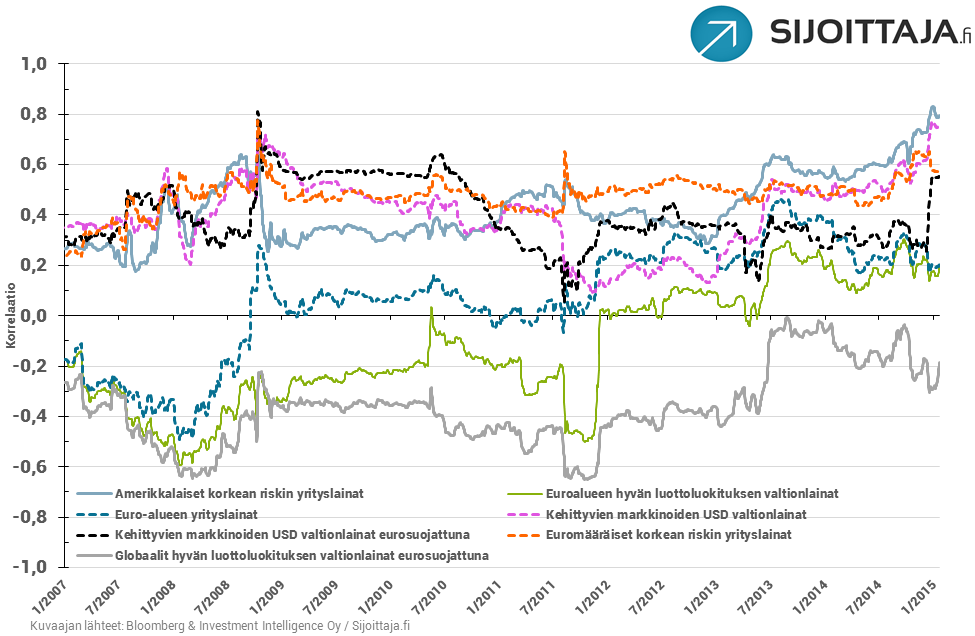

Korkotason laskun jatkuttua yhä useammat sijoittajat (ja varainhoitajat) ovat kasvattaneet riskiä edes kohtuullisen tuottotason saavuttamiseksi. Tämä puolestaan kasvattaa paitsi luottoriskiä, niin myös hajauttaa salkkua yleensä tehottomammin erityisesti osakepainotteisissa salkuissa. Kuten alla olevasta kuvaajasta nähdään, mitä riskisempää korkoluokkaa tarkastellaan, sitä korkeammaksi korrelaatio osakemarkkinoihin kasvaa. Erityisen korkeat korrelaatiot ovat markkinoiden korjausliikkeissä, jolloin hajautushyötyjä eniten tarvittaisiin.

Kuvaaja 5. Eri korkoluokkien liukuvat korrelaation vs. maailman osakkeet (euromääräisistä tuotoista). Historiallisesti valtionlainat ovat tarjonneet parasta hajautusta osakkeita vastaan.

Tästä voi lukea PIMCOn erinomaisen artikkelin Yhdysvaltain turvallisina pidettyjen korkomarkkinoiden tämänhetkisistä riskeistä.

Korkoluokkien tuottonäkymät

Sijoittaja.fi:ssä perustamme näkemyksemme eri omaisuusluokissa kolmelle keskeiselle muuttujalle, joita ovat ympäröivät fundamentit, arvostustasot sekä likviditeettiympäristö/tekninen kuva. Käymme eri korkoluokkien näkymiä läpi tarkemmin lähipäivinä julkaistavassa korkomallisalkkumme salkkumuutoksessa. Historiallisesti tarkasteltuna tuottotasot vaikuttavat historiaan nähden järkeviltä lähinnä kehittyvien markkinoiden lainoissa, joissa poikkeuksillisen keskuspankkipolitiikan vaikutukset hintojen nousulle ovat näkyneet vähemmän.

Historia on osoittanut, että alhaiset tuottotasot ovat johtaneet huonoihin tuottoihin pitkillä aikavälillä. Tässä tuoreessa artikkelissa oli loistavasti kuvattu Yhdysvaltain valtionlainojen tuottoja eri lähtötilanteissa vuosina 1926-2013. Mikäli valtionlainojen tuottotaso on ollut alussa alle 3 % (kuten nyt), on seuraavan 10 vuoden reaalituotto vuotuistettuna ollut keskimäärin -1,88 %, maksimituotto +0,95 % ja minituotto -3,74 %. Pidämme todennäköisenä, että olemme myös nyt vastaavassa tilanteessa, vaikka juuri tällä hetkellä inflaatiopaineet vaikuttavat pieniltä.

Tämänhetkisiin tuottotasoihin pääset helposti käsiksi ETF-työkalumme avulla avaamalla ”Investment Intelligence”-välilehden ja sorttaamalla ”tuotto maturiteettiin”-sarakkeen.

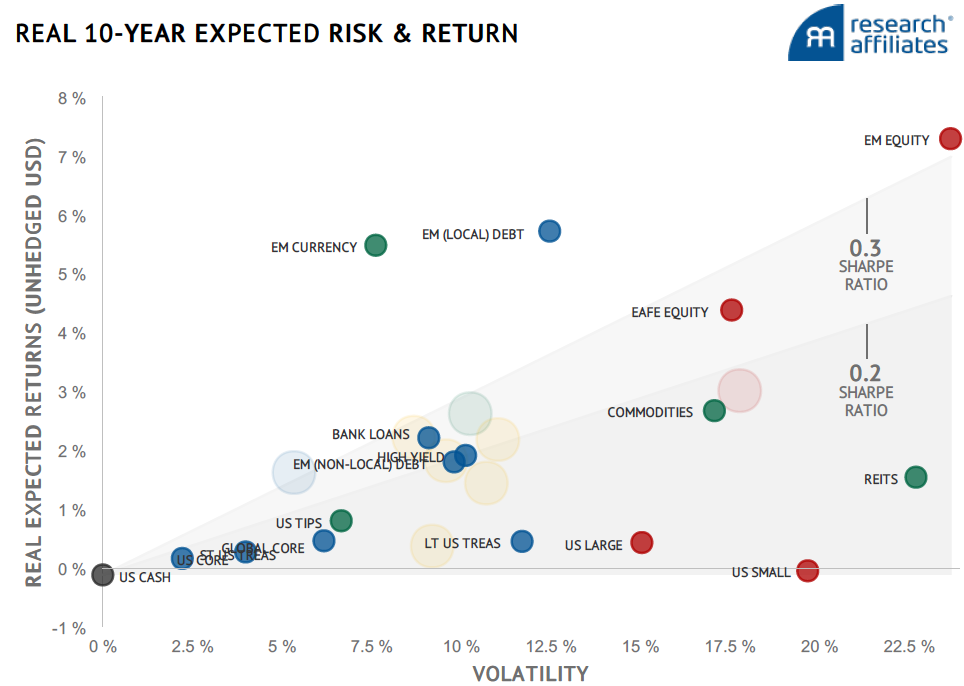

Alla olevassa kuvaajassa on esitetty Research Affiliatesin odotukset eri omaisuusluokkien seuraavan 10 vuoden reaalituotoille ja riskeille. Se kuvaa mielestämme hyvin nykyistä markkinaympäristöä ja rakenteellisesti heikkoja tuottonäkymiä.

Kuvaaja 6. Eri korkoluokkien seuraavan 10-vuoden reaalituotto-odotukset on esitetty sinisillä palloilla. Tuotto-odotukset ovat tällä hetkellä poikkeuksellisen matalat niin osakkeissa kuin koroissa.

Lähde: Research Affiliates. Tuotto-odotukset per 31.12.2014

Riskit perinteiselle hajautusajattelulle ja tyypillisille korkorahastoille

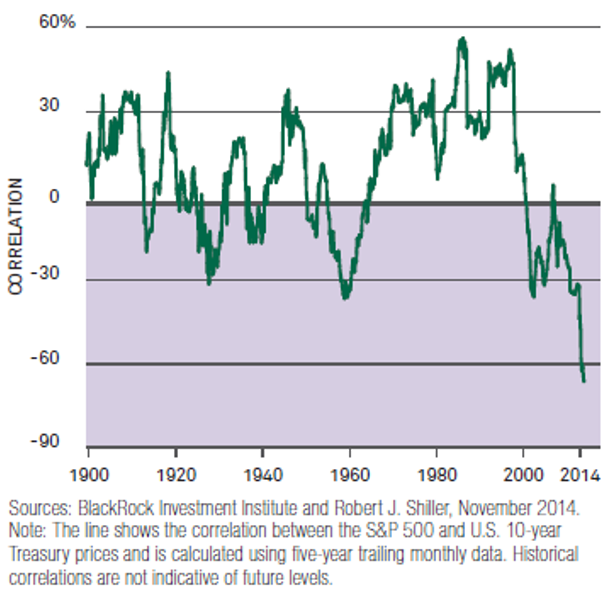

Viime vuosina markkinoille on syntynyt käsitys, että valtionlainat ja osakkeet hajauttavat salkkua hyvin. Näin on toki ollut ja voi olla hyvin vielä jatkossakin (tulevaisuuden ennustaminen on aina vaikeaa). Pitkillä ajanjaksoilla tarkasteltuna osakkeiden ja valtionlainojen tuottojen korrelaatio ei suinkaan ole ollut aina negatiivinen. Alla olevasta kuvaajasta nähdään, että useimmissa markkinaympäristöissä osakkeiden ja korkojen korrelaatio on ollut itse asiassa positiivinen, eli osakkeiden ja korkojen hinnoilla on ollut taipumus liikkua samaan suuntaan. Nousevan inflaation ympäristössä on jopa todennäköistä, että korrelaatio kääntyy ainakin ajoittain positiiviseksi. Vielä merkkejä korrelaatiorakenteiden muutoksesta ei ole, mutta toisaalta myös tuottopotentiaali on etenkin turvallisissa korkoluokissa suorastaan onneton.

Kuvaaja 7. Korrelaation yhdysvaltalaisten osakkeiden ja valtionlainojen välillä vuosina 1900-2014.

Lähde: BlackRock

Suorat joukkolainat vaihtoehtona korkoriskin hallintaan

Sijoittajan on hyvä muistaa, että korkorahastot (olipa sitten ETF:iä tai perinteisisiä) tyypillisesti rullaavat korkosalkkua indeksin/näkemyksen mukaan. Tämä tarkoittaa sitä, että rahastosijoittaja altistuu merkittävästi korkoriskille, eli tuottovaateiden muutoksille. Kuten aiemmin todettu, tämä on ollut viime vuosina positiivista tuottovaateiden laskiessa, mutta toimii valitettavasti myös toiseen suuntaan.

Hyvänä vaihtoehtona ovat suorat joukkovalkakirjalainat ostamalla sijoittaja puolestaan tietää tuoton eräpäivään täsmälleen, jos yritys pysyy maksukykyisenä. Hieman pienemmät, mutta meille suomalaisille tutut yritykset joutuvat puolestaan maksamaan lainoistaan hieman enemmän, mikä voi tehdä niiden tuotoista hieman houkuttelevampia.

Toinen mielenkiintoinen segmentti suorissa joukkolainoissa on juniorilainat, joiden etuoikeusasema on normaaleja seniorilainoja heikompi, mutta myös tuottotasot selvästi houkuttelevammat. Tuottotasoja pääset tarkastelemaan esimerkiksi FIMin aamukatsauksesta.

Kolmas vaihtoehto on ostaa vaihtuvakorkoisia tai korkosuojattuja rahastoja. Niissä tosin ongelmana on matalat tuottotasot, mutta niiden avulla sijoittaja voi suojata itseään korkoriskiltä. Löydät näitä ETF-valintatyökalustamme rajaamalla lisävalinnoista kohdan ”vaihtuvakorkoinen” tai hakusanalla ”interest rate hedged”.

Neljänneksi Yhdysvalloista löytyy jo kiinteän maturiteetin ETF:iä, joissa salkkua ei rullata eteenpäin, vaan ETF lakkautetaan ja rahat maksetaan sijoittajille erääntyessä yksittäisen joukkolainan tapaan. Myös näitä ETF-rahastoja voi etsiä valintatyökalustamme rajaamalla lisävalinnoista kohta ”kiinteä maturiteetti”.

Edellä kuvattujen syiden vuoksi olemme muuttamassa Korkotuottojen Metsästäjä-mallisalkkumme sisältöä. Julkaisemme uuden salkun perusteluineen lähipäivinä.

Erinomaisen katsauksen korkomarkkinoiden näkymiin löydät maailman suurimman korkovarainhoitajan PIMCOn sivuilta. Laajamittaisemmin ja tarkemmin nykyisen korkoympäristön riskejä ja tuottopotentiaalia on kuvattu Research Affiliatesin erinomaisessa artikkelissa.