Osakesijoituksissa tuottopotentiaali on periaatteessa lähes ääretön. Lainoihin sijoitettaessa tuottopotentiaali on rajattu. Lue artikkelista miksi hajauttaminen on niin tärkeä suoriin lainoihin sijoittaessa.

Osakkeisiin sijoittaessa tulos voi olla hyvä pienelläkin hajautuksella

Osakesijoituksien tuottopotentiaali on käytännössä lähes ääretön. Osakkeen arvo voi nousta niin kauan kuin sijoittajat ovat siitä valmiita maksamaan korkeamman hinnan. Vaikka hajauttaisit varasi vain viiteen osakkeeseen, neljä niistä menettää arvonsa kokonaan ja yhden osakkeen tuotto on 500%, niin, olet silti 20% voitolla.

Miten lainasijoituksen tuotto käyttäytyy?

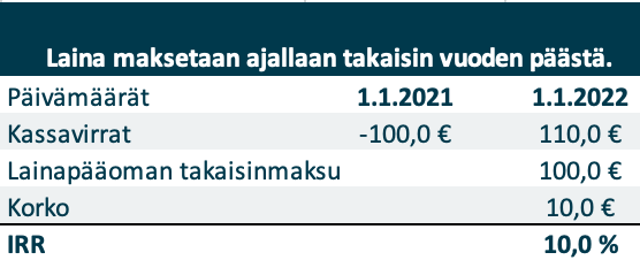

Lainoihin sijoittaessa maksimituotto on rajattu saatuun korkoon. Jos kaikki menee suunnitellusti, niin kertalyhenteisestä vuoden mittaisesta lainasta 10% p.a. korolla 100€ sijoituksella saat vuoden päästä takaisin 100€ sekä 10€ korkoja ja sijoituksen IRR% on tällöin 10%.

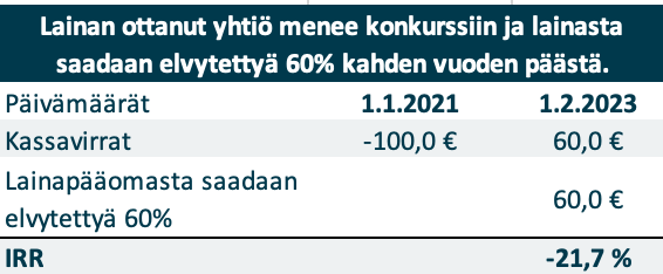

Jos lainan ottanut yhtiö menee maksukyvyttömäksi ja kun yhtiön omaisuus realisoidaan, saadaan lainasta esimerkiksi kahden vuoden päästä 60% perittyä takaisin, menee lainan IRR jo reippaasti negatiivisen puolelle (-21,7%).

Suoran lainasijoituksen tuotto voi vaihdella käytännössä korkoprosentin ja -100 prosentin välillä riippuen siitä kuinka paljon maksukyvyttömäksi menneeltä lainansaajalta saadaan perittyä rahaa takaisin. Takaisinmaksua maksukyvyttömyystilanteessa lainanantaja voi turvata esimerkiksi henkilötakauksella, reaalivakuudella tai muilla vakuuksilla.

Myös se, että lainaa lyhennetään laina-aikana laskee riskiä maksukyvyttömyystilanteessa. Jos lainaa on maksettu takaisin tasaisesti ja lainansaaja menee maksukyvyttömäksi juuri ennen viimeistä maksuerää, lainanantajan tappio on vain viimeisen maksuerän suuruinen.

Miksi lainoihin sijoittaessa hajauttaminen on niin tärkeää?

Oletataan, että sijoittaja hajauttaa sijoituksensa vain kolmeen kertalyhenteiseen lainaan. Yksi lainoista menee maksukyvyttömäksi, kaksi muuta lainaa maksaa lainanlyhennyksen ja korot ajallaan. Kaikissa lainoissa korko on 10% vuodessa. Kaikista lainoista tilanne on selvillä vuoden päästä.

Lainaportfoliossa ei ole varaa siihen, että salkku on hajautettu vain muutamaan lainaan. Esimerkissä sijoittajan lainaportfolion IRR on vuoden päästä -26,6%. Tästä syystä lainaportfoliossa lainoja pitää olla paljon ja lainojen laadun on oltava korkea. Muuten salkun tuotto laskee merkittävästi, kun yksi laina ei suoriudu kunnolla maksuistaan.

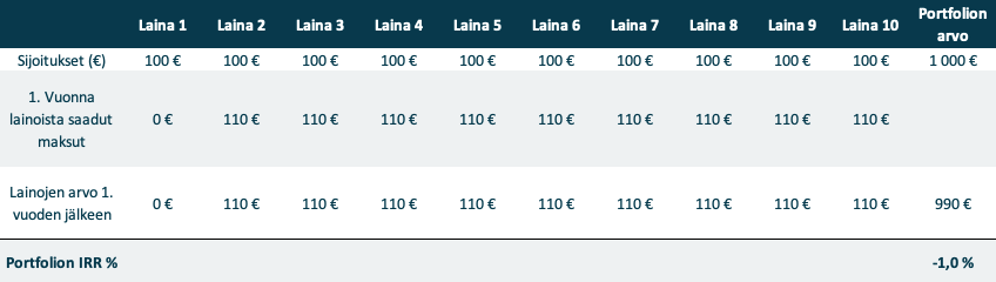

Toisessa esimerkissä salkussa on lainoja 10 kappaletta. Myös tässä esimerkissä yksi lainoista ei suoriudu maksuistaan. Lainat ovat samaten kertalyhenteisiä, eli koko pääoma menetetään huonosti menneestä lainasta. Myös tässä tilanteessa portfolion tuotto muodostuu negatiiviseksi -1%. Negatiivinen tuotto on kuitenkin paljon alhaisempi, koska portfolio on paremmin hajautettu. Esimerkissä se, että lainat ovat kertalyhenteisiä nostaa salkun riskiä, koska kaikki riski kohdistuu lainan eräpäivään eikä lainoja ole lyhennetty laina-aikana.

Muokataan esimerkkiä siten, että lainat ovat kuukausilyhenteisiä ja yksi laina menee konkurssiin puolen vuoden kohdalla ja maksuerät siitä eteenpäin jäävät maksamatta. Koko portfolion tuotoksi muodostuu vuoden päästä +5%. Lainasalkun tuoton kannalta niin hajautus, kuin myös lainojen takaisinmaksun tyyppi (kertalyhenteinen vs. kuukausilyhenteinen) on erittäin oleellista. Aiemmassa esimerkissä jäätiin koko salkun kannalta miinukselle tuotossa, vaikka salkku oli hajautettu kymmeneen lainaan kolmen sijasta. Kun lainoja lyhennetään laina-aikana, niin koko salkun tuotto negatiivisessa skenaariossakin on parempi, kuin kertalyhenteisten kohdalla. Tämä johtuu siitä, että lainoja on lyhennetty jo ennen maksukyvyttömäksi menoa, eikä sijoittajalta jää koko lainaamansa summa saamatta.

Olennaista lainasijoituksissa on se, että tuottopotentiaali on rajattu toisin kuin osakesijoituksissa. Tästä syystä riski on tärkeä hajauttaa sisällyttämällä lainasalkkuun monta lainaa ja pitämällä huoli, että ainakin osa lainaportfolion lainoista lyhenee laina-aikana.

Miten arvioida lainaportfolion hajautusta?

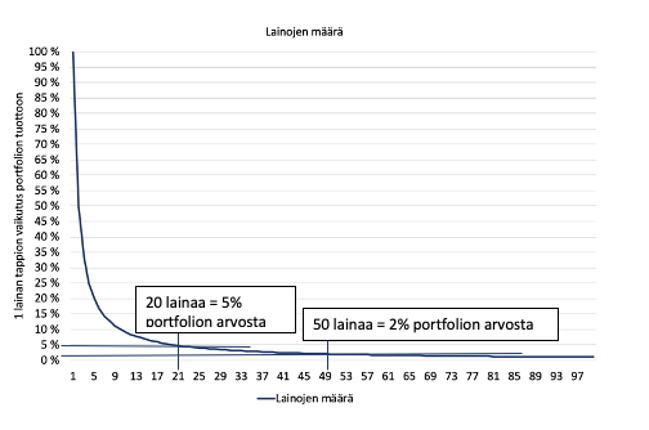

Lainaportfolion hajautusta voi arvioida laskemalla, kuinka monta prosenttia yksi laina vastaa koko lainaportfoliosta. Jos salkussa on vain yksi laina, ja lainanottaja ei kykene maksamaan lainastaan yhtään takaisin, menettää lainanantaja 100% pääomastaan.

Jo 20 lainaan hajauttamalla laskee sijoittaja lainakohtaista riskiään 5%:iin koko pääomasta. 50 lainalla yksi sijoitus vastaa enää 2% koko portfolion arvosta. Jos muut 49 lainaa maksavat lyhennyksiä ja korkoja normaalisti takaisin ja kaikissa lainoissa on 10% korko, niin sijoittaja tuotto on kärjistäen 8% vuodessa.

Todellisuudessa lainasta saadaan yleensä perittyä osa sijoituksesta takaisin jollakin aikajänteellä tulevaisuudessa, vaikka lainanottaja menisikin maksukyvyttömäksi. Tämä johtuu siitä, että lainanantaja yleensä vaatii jotain vakuuksia, kuten henkilötakauksen tai jonkin reaalivakuuden.

Checklist

- Hajauta lainasijoitukset vähintään 10 lainaan. Mitä useampaan hajautat, sitä matalampi riski.

- Varmista luottoanalyysilla, että lainojen laatu on korkea.

- Huolehdi, että valtaosa lainoista on kuukausilyhenteisiä

- Lainalle asetettu vakuus laskee edelleen riskiä

Ammattimaisesti analysoidut kohteet ja hyvä hajautus lainasijoituksiin

SijoittajaPRO Corporate Financen valtakirjalla varmistat pääseväsi mukaan uusiin lainakierroksiin ja takaat hajautuksen lainaportfoliollesi SijoittajaPRO Corporaten listaamattomiin yrityslainoihin. Toteutettujen listaamattomattomien yrityslainojen historiallinen IRR% on n. 8,5%. Lue lisää listaamattomien yrityslainojen viimeisimmästä salkkukatsaukseta.

Mikäli haluat varmistaa lainaportfolion hyvän hajautuksen, harkitse SijoittajaPRO Corporate Financen valtakirjamallia. Valtakirjassa sijoittaja valtuuttaa SijoittajaPRO Corporate Financen tekemään puolestasi sijoituksen jokaiseen lainakierrokseen.

Minimi kokonaissijoitussumma valtakirjoissa on 20 000€, mikä jakautuu vähintään 15 lainaan ajan myötä. Sijoitus yhtä lainaa kohti on 1000-2000€ ja sijoitukset tehdään 12-18 kuukauden aikana, joten koko summaa ei tarvitse sijoittaa kerralla vaan rahaa kutsutaan sisään lisää aina tarvittaessa.

Ole suoraan yhteydessä SijoittajaPRO Coporate Financen edustajiin mikäli valtakirjamalli kiinnostaa.

Ja mikäli haluat uusista kierroksista tiedon sähköpostiisi, liity mukaan SijoittajaPRO Corporate Financen listalle alla!

SIJOITTAJA.FI:N JÄSENILLE LISÄTUOTTO FELLOW FINANCESSA

Lue viimeisin katsaus Fellow Financen mallisalkkuun!

FellowFinancen alloakattori takaa hyvän hajautuksen lainaportfoliollesi. Sijoittaja.FI:n jäsenille lisätuotto FellowFinancessa

- Platinum-jäsenet saavat jäsenetuna 1,0 %:n ja

- Sijoittaja.fi -jäsenet saavat 0,5 %:n lisätuoton Fellow Financen kautta sijoitettujen uusien lainojen määrästä

- Myös Fellow Financen nykyiset asiakkaat saavat saman edun uusiin sijoituksiin liittymällä Sijoittaja.fi:n jäseneksi.

- Etu tilitetään kvartaalin päättymistä seuraavan kuukauden aikana automaattisesti jäsenen Fellow Finance -asiakasvaratilille

LUNASTA JÄSENETU

- Jäsenemme saavat edun käyttöönsä lähettämällä meille sähköpostia otsikolla ”Jäsenetu Fellow Finance -palveluun” sähköpostiosoitteeseen fellow@sijoittaja.fi.

- Ilmoita myös sähköpostiosoitteesi, jolla olet rekisteröitynyt jäseneksemme ja Fellow Financen palveluun

SIJOITTAJA.FI:N JÄSENILLE LISÄTUOTTO ESTATEGURUSSA

Lue joulukuun katsaus!

EstateGuru on myös järjestänyt alustallaan laina-allokaattorin hajauttamisen helpottamiseksi. Lunasta lisätuotto uusista EstateGurussa.

- Sijoittaja.fi-jäsenet saavat 0,5 % lisätuoton sijoitetusta pääomasta ensimmäisen 3 kuukauden ajalta rekisteröitymisestä.

- Etu tilitetään EstateGurun asiakasvaratilillesi, kun laina, johon olet sijoittanut rahan, on rahoitettu kokonaan.

- Lunasta etu rekisteröitymällä EstateGuruun tätä linkkiä käyttäen.

- Esimerkiksi kun sijoitat 10 000 € EstateGuru-alustalla, saat lisäetuna 50 € EstateGurun asiakasvaratilille. Lisätuotto tilitetään lainakohtaisesti. Jos sijoitat esimerkiksi 100 € lainaan, joka rahoitetaan kokonaan 15.12.2020, niin saat lisätuoton (0,50 €) tilillesi 15.12.2020.

- Tutustu EstateGuruun tästä!