Lainamuotoinen joukkorahoitus ja vertaislainaus ovat kovaa vauhtia kasvava vaihtoehtoinen omaisuusluokka. Tässä artikkelissa selitämme miksi EstateGurun lainoissa korot ovat yli 10%, vaikka niistä löytyy kiinteistövakuus.

EstateGuru on vaihtoehtoisrahoittaja, jonka avulla sijoittajat pääsevät sijoittamaan kiinteistövakuudellisiin yrityslainoihin. Kiinteistövakuudelliset yrityslainat ovat osa lainamuotoista joukkorahoitusta, mikä tarjoaa hajautushyötyjä perinteisiin omaisuusluokkiin nähden ja houkuttelevia tuottoja ( EstateGurun lainojen historiallinen tuotto on ollut n. 11,5%.)

EstateGuru – mallisalkku löytyy myös meidän Mallisalkut-osiosta. Salkkuun on sijoitettu oikeaa rahaa 10 000 euroa ja se on perustettu lokakuun lopussa 2019. Edellinen katsaus mallisalkkuun tehtiin kesäkuussa.

Perinteisesti tuotto ja riski kulkevat käsi kädessä, tämän takia kiinteistövakuudelliset yrityslainat yli 10% koroilla herättävät monessa kysymyksiä. Tässä artikkelissa avaamme syitä, miksi osan lainoista korot ovat yli 10%, vaikka niistä löytyy kaikista kiinteistövakuus.

Vakuutena olevilla kiinteistöillä ei ole samanlaiset vakuusarvot kuin asunnoilla

Perinteiset rahoittajat kuten pankit antavat kohtuullisen helposti lainaa esimerkiksi asuntoja vastaan, koska asunnot ovat tyypillisesti suhteellisen helppo realisoida ja niille löytyy helposti ostaja. Jos vakuutena vastaavasti onkin teollisuuskiinteistö, niin sen myynti voi olla haastavampaa ja ostajaa vaikeampaa löytää.

Perinteiset pankit eivät välttämättä anna lainaa eksoottisempaa kiinteistömuotoa vastaan, tai eivät anna sitä tarpeeksi, jotta lainanottaja voisi toteuttaa kiinteistökehitysprojektinsa. Tästä syystä lainanottajien on haettava lainaa muualta kuin perinteisiltä rahoittajilta.

Pankkien sääntelyn myötä on syntynyt vieraan pääoma rahoitustarve, jota vaihtoehtorahoittajat täyttävät

Pankkien vakavaraisuussääntöjen kiristyessä on niiden lainananto kiristynyt pk-yrityksille. Perinteisillä vieraan pääoman rahoittajilla voi olla esimerkiksi vaateena, että lainaa hakevan yhtiön on pitänyt olla toiminnassa vähintään kahden vuoden ajan, kuten oli tilanne esimerkiksi tässä EstateGurun asiakastarinassa, tai perinteisellä rahoittajalla on muita tiukkoja vaateita, joita lainaa hakeva yhtiö ei täytä.

Vaikka alle kahden vuoden toiminnassa olevalla yrityksellä olisi muuten tuotteliasta liiketoimintaa, eivät jotkin perinteiset rahoittajat anna lainaa ja tässä tilanteessa EstateGurun tyyppiset palveluntarjoajat pystyvät palvelemaan asiakasta, mutta näissä tilanteissa vaaditaan korkeampaa korkoa, kuin millä perinteiset rahoittajat olisivat lainanneet.

Uutuuspreemio

Lainamuotoinen joukkorahoitus on vielä suhteellisen uusi rahoituksen hakemis- ja sijoitusmuoto. Tästä syystä siihen liittyy ”uutuuspreemiota”. Ajan kanssa toimiala kypsyy ja yhä enemmän institutionaaliset sijoittavat alkavat sijoittaa EstateGurun alustalla. Koska institutionaalisilla sijoittajilla on monesti alhaisemmat tuottovaateet kuin yksityisillä sijoittajilla, laskee tämä oletettavasti sijoituksilta vaadittavaa korkoa tulevaisuudessa.

Jos EstateGuru alkaa keskittymään tulevaisuudessa suurempien yrityksien rahoittamiseen, jotka ovat pieniä yrityksiä vakavaraisempia, on muiden rahoittajien kanssa kilpailun myötä EstateGurun sijoittajien laskettava korkotasoa. Vielä tässä vaiheessa lainamuotoisesta joukkorahoituksesta on siis saatavissa uutuuspreemiota, joka näkyy sijoittajille korkeampana korkona

Lainanottajat arvostavat nopeutta ja joustavuutta ja ovat valmiita maksamaan siitä

Moni lainanottaja on valmis maksamaan lainarahalle preemiota, jos se saa lainaa nopeammin ja paremmin ehdoin kuin perinteisiltä lainottajilta.

Esimerkiksi tässä EstateGurun asiakastarinassa lainanottaja perusteli EstateGurun valintaa sillä, että nopeus on kriittisen tärkeää lainansaantiprosessissa. Jos lainanottaja alkaa odottaa rahoitushakemukseen vastausta perinteiseltä rahoittajalta, voi joku toinen taho keretä ostamaan kohteena olevan kiinteistön. Kyseisessä tilanteessa lainanottajan kannatti siis ottaa korkeakorkoisempaa lainaa, jotta sai ostettua kiinteistön ja toteutettua projektin.

Vaihtoehto lainanhakijalle olisi käyttää omaa pääomaa

Toinen vaihtoehto lainanhakijalle olisi EstateGurun tyyppisen toimijan sijaan käyttää omaa pääomaa projektin toteuttamiseen. Yleensä tämä ei kuitenkaan kannata, sillä tällöin oman pääoman tuotto laskee. Mitä vähemmän projektiin sitoutuu omaa pääomaa sitä enemmän oman pääoman tuotto kasvaa.

Esimerkissä yksi kiinteistönkehittäjä käyttää vain omaa pääomaa ja kiinteistönkehitys kestää yhden vuoden. Kun kiinteistö myydään ensimmäisen vuoden jälkeen, jää kiinteistönkehittäjälle tuottoa 17%.

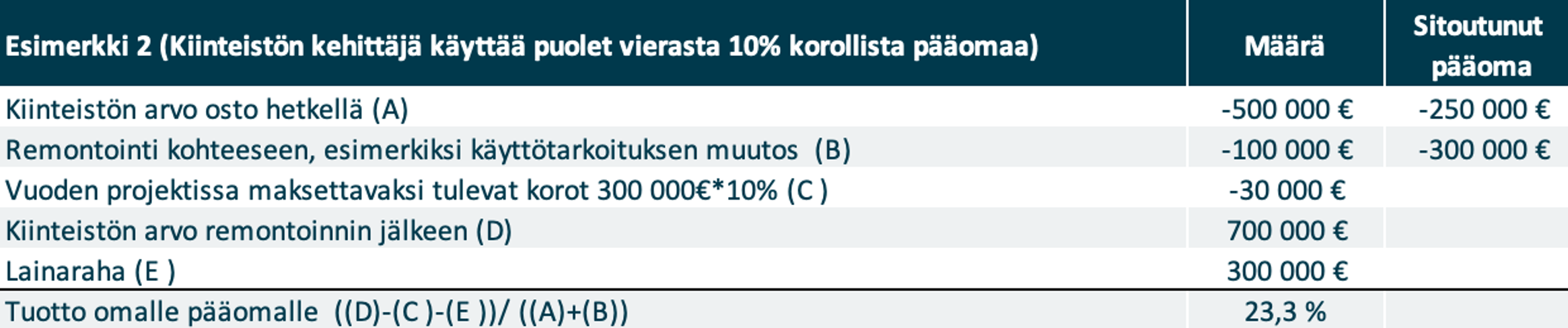

Esimerkissä kaksi kiinteistönkehittäjä rahoittaa puolet projektin kustannuksista vieraalla pääomalla, millä on 10 prosentin korko. Kun vuoden jälkeen kehitystyö on valmista ja tuotosta vähennetään vuodessa kertyneet korot ja 300 000€ laina maksetaan takaisin, jää kiinteistönkehittäjän sitoutuneelle pääomalle (300 000€) tuottoa 23,3%.

Kiinteistönkehittäjän kannattaa siis ottaa laina 10 prosentin korolla ylläkuvatun mukaisessa esimerkissä.

Jos pankki ei jostain syystä halua antaa lainaa esimerkin mukaiseen projektiin, vaikkapa projektin riskisyyden tai vakuuden eksoottisuuden vuoksi, kannattaa kiinteistönkehittäjän maksaa jopa 10 prosentin korkoa lainalle, koska sen sitoutuneelle omalle pääomalle laskettava tuotto nousee.

Aikaisemmin Estategurusta julkaistut artikkelit

- Miksi perustimme mallisalkun EstateGurun lainoihin?

- EstateGurun kiinteistövakuudelliset yrityslainat laskevat sijoitussalkun riskiä

- Sijoittajan kokemuksia EstateGurusta

- Estateguru tarjoaa lisätuottoa Sijoittaja.fi:n seuraajille

- EstateGuru tarjoaa sijoittajalle houkuttelevia 12% tuottoja kiinteistövakuudellisilla yrityslainoilla

- Perustimme uuden sijoitussalkun, joka sijoittaa EstateGurun kiinteistövakuudellisiin yrityslainoihin

Viimeisin katsasus mallisalkkuun

ESTATEGURUN EDUT SIJOITTAJALLE

- Odotettu tuotto noin 10 % (Historiallinen keskimääräinen tuotto n. 11,5%).

- Vakuutena olevista kiinteistöistä riippumattoman kolmannen osapuolen arvonmääritykset. Keskimääräinen LTV (Loan-to-value = Lainan suhde kiinteistön arvoon) on n. 59 %. Kiinteistön arvona käytetään aina nykyhetken markkina-arvoa.

- Hajautushyötyä suhteessa osake- ja perinteisiin korkosijoituksiin.

- Sijoittajalle täysin kuluton palvelu. Ainoa kulu on jälkimarkkinalla tehdyistä myynneistä perittävä 2 % transaktiokulu.

- Alusta tarjoaa jälkimarkkinan, jolla sijoittaja voi irtautua tarvittaessa sijoituksesta.

- Raportointi alustalla on erinomaisella tasolla. Salkun seuranta ja verottajalle raportointi on helppoa.

- Kuukausittainen kassavirta

SIJOITTAJA.FI:N JÄSENILLE LISÄTUOTTO ESTATEGURUSSA

- Sijoittaja.fi-jäsenet saavat 0,5 % lisätuoton sijoitetusta pääomasta ensimmäisen 3 kuukauden ajalta rekisteröitymisestä.

- Etu tilitetään EstateGurun asiakasvaratilillesi, kun laina, johon olet sijoittanut rahan, on rahoitettu kokonaan.

- Lunasta etu rekisteröitymällä EstateGuruun tätä linkkiä käyttäen.

- Esimerkiksi kun sijoitat 10 000 € EstateGuru-alustalla, saat lisäetuna 50 € EstateGurun asiakasvaratilille. Lisätuotto tilitetään lainakohtaisesti. Jos sijoitat esimerkiksi 100 € lainaan, joka rahoitetaan kokonaan 15.5.2021, niin saat lisätuoton (0,50 €) tilillesi 15.5.2021.

Yhteistyössä EstateGuru Finland Oy:n kanssa. Tutustu vastuuvapauslausekkeeseemme.