Talousluvut ovat maailmalla olleet heikompia kuin ekonomistien ennusteet. Silti nykyinen markkinatilanne voi olla suotuisa syklisille osakkeille.

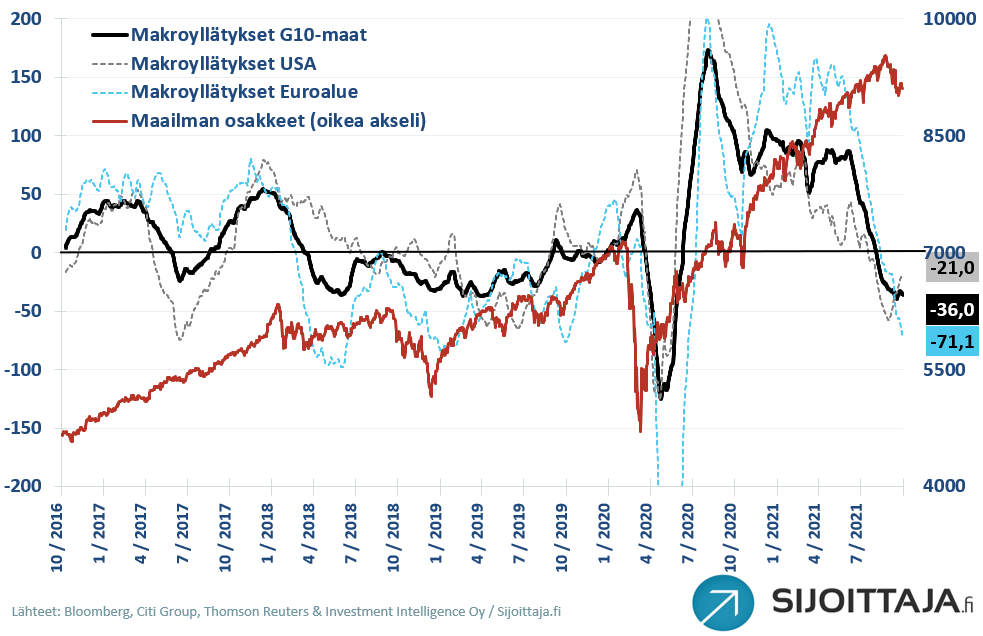

Talouskasvun nopein palautuminen takana päin

Talouskasvun huippu on takana päin. Se näkyy kaikilla mittareilla ja on myös matemaattinen itsestäänselvyys. Koronapandemian pahin vaihe oli maalis-toukokuussa 2020. Tällöin voimakkain kasvuvauhti vertailukauteen nähden oli maalis-toukokuussa 2021. Nyt talousluvuilla on paremmat vertailuluvut ja kasvu on hidastunut.

Talouskasvun hidastuminen näkyy myös siinä, että toteutuneet talousluvut ovat olleet ekonomistien ennusteita heikompia kaikkialla maailmassa. Tämä kertoo siitä, että talous on yskinyt, mikä johtuu pandemian uudelleenkiihtymisestä, tuotanto- ja työvoimapuolen haasteista sekä siru- ja komponenttipulasta. Näiden pullonkaulojen purkaminen kestää hetken, minkä jälkeen kasvu voi jälleen vauhdittua.

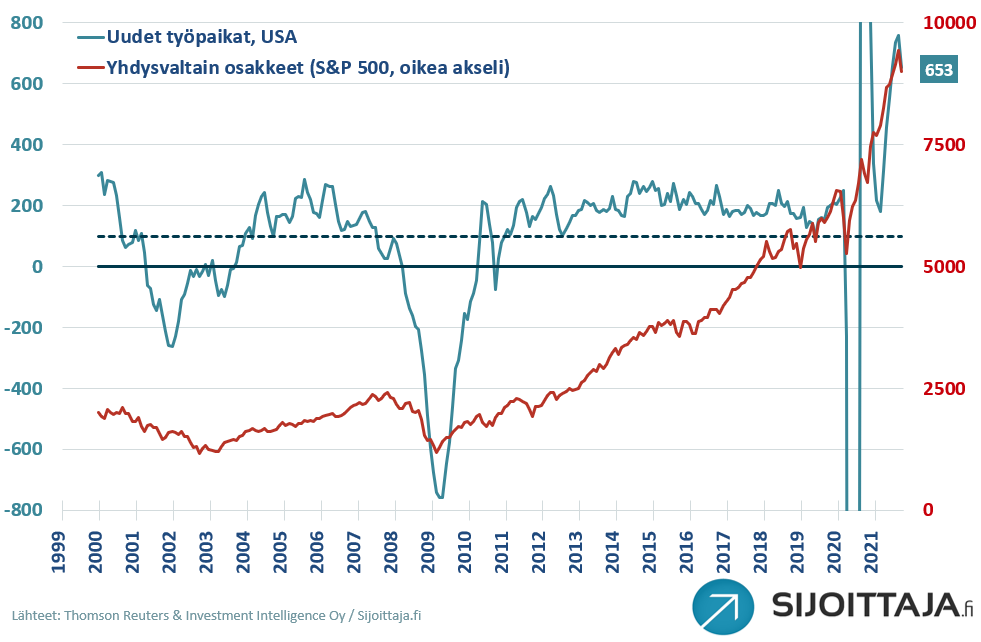

Yksi esimerkki ennakkoa heikommista luvuista oli perjantaina julkistettu USA:n työllisyysluvut. Yhdysvaltojen talouteen palasi 194 tuhatta työpaikkaa syyskuussa ennusteen ollessa 500 tuhatta. Kuvaajassa näkyy 4 kuukauden liukuva keskiarvo, joka on 635 tuhatta uutta työpaikkaa kuukaudessa. Liukuvan keskiarvon käyrä on kääntynyt laskuun, koska työttömiä ei saada palaamaan takaisin töihin sillä vauhdilla kuin olisi tarve.

Aika siirtyä takaisin syklisiin osakkeisiin?

Työvoimapula tulee näkymään inflaatioluvuissa, mikä nostaa korkoja seuraavan 12 kuukauden aikana. Talous jatkaa kasvun tiellä, vaikkakin nopein vaihe on takana päin. Talouskasvun voidaan olettaa jälleen kiihtyvän, kun tuotantopuolen haasteet purkautuvat. Käynnissä oleva Q3-tuloskausi antaa osviittaa siihen, joko sijoittajien kannattaa palata isosti syklisiin. Jos hetki ei ole nyt, se on ainakin lähellä.