S&P 500 -indeksin tuloskasvu näyttää heikkenevän jo kolmatta kvartaalia putkeen. Tuloskausi ei tuonut apua osakemarkkinoille ja edessä on vielä yksi heikko kvartaali ennen tilanteen parantumista toisella vuosipuoliskolla.

Tulosyllätys jäämässä historiakeskiarvoa alemmaksi

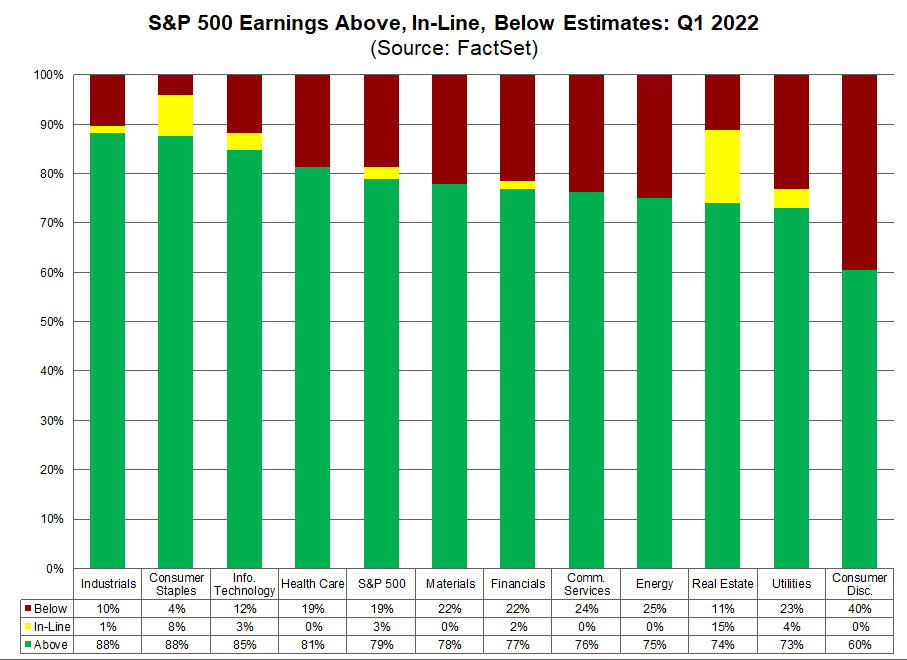

Tähän mennessä S&P 500 -indeksin yhtiöistä melkein 90 % on ilmoittanut Q1 tuloksensa. Tuloksensa julkaisseista yhtiöistä jopa 79 % on ylittänyt analyytikoiden ennusteet osakekohtaisen tuloksen osalta, mikä on kaksi prosenttiyksikköä suurempi määrä kuin viiden vuoden keskiarvo. Vaikka useampi yhtiö on ylittänyt tulosennusteen, ovat tulosyllätykset jääneet huomattavasti keskimääräistä vaisummiksi – viiden vuoden keskimääräinen positiivinen tulosyllätys on ollut 8,9 %, kun nyt Q1/2022 ennusteet on ylitetty keskimäärin vain 4,9 prosentilla.

Tuloskasvu jää alle 10 prosentin – kiitos Amazonin

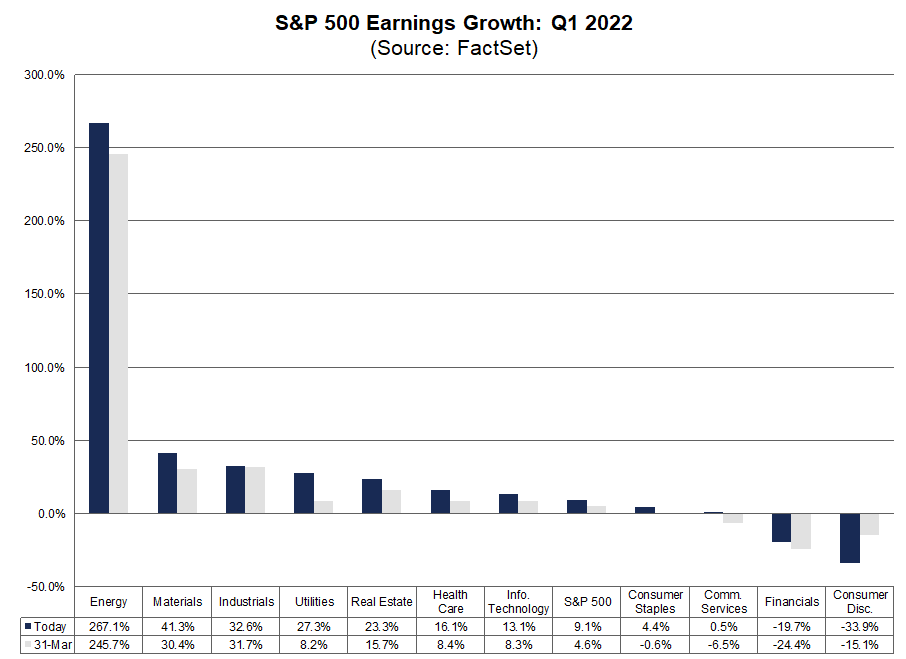

Vielä huhtikuun loppupuolella S&P 500 -indeksin tuloskasvun odotettiin olevan jopa yli 12 prosenttia. Tällä hetkellä tuloskasvu näyttää jäävän 9,1 %:iin. Alla olevasta taulukosta näkee, että syynä on harkinnanvarainen kulutus -sektori. Tarkemmin ottaen pääsyy on Amazonin tulos, joka laski selvästi johtuen 7,6 miljardin dollarin alaskirjauksesta. Mikäli tämä 9,1 prosentin arvio toteutuu, on vuoden 2022 ensimmäisen kvartaalin tuloskasvu alimmillaan sitten vuoden 2020 viimeisen neljänneksen (3,8 %). Viiden vuoden jaksolla mitattuna on S&P 500 -indeksin keskimääräinentuloskasvu on ollut 11,2 prosenttia.

Toimialakohtaisesti mitattuna yhdeksän sektoria yhdestätoista on raportoinut tuloskasvua vuoden takaiseen vertailukauteen verrattuna. Selkeänä johtotähtenä toimii edelleen energiasektori, jonka kvartaalitulos on kasvanut huikeat 267,1 % viime vuoden vastaavasta ajankohdasta.

Vastaavasti kuitenkin kahdella toimialalla Q1 tuloskehitys on ollut negatiivista – finanssisektorilla ja harkinnanvaraisen kulutuksen sektorilla. Kuluvan vuoden ensimmäisellä neljänneksellä finanssisektorin kannattavuus on laskenut -19,7 % ja harkinnanvaraisen kulutuksen -33,9 % vuoden 2021 Q1:stä kiitos siis Amazonin.

Tilanne parantunee toisella vuosipuoliskolla

Q1-tuloskauden myötä analyytikoiden ennusteet ovat kääntyneet huomattavasti pessimistisempään suuntaan. Ennen tuloskauden alkua odotukset olivat koko loppuvuodelle yli 12 %. Uusimpien arvioiden mukaan Q2:n tuloskasvu olisi ensimmäistäkin kvartaalia huonompi ja jäisi 4,8 prosenttiin. Vuoden 2022 toisella vuosipuoliskolla tilanteen uskotaan kuitenkin parantuvan, ja vuoden viimeisillä kvartaaleilla tuloskasvun arvioidaan jälleen ylittävän 10 prosenttia (Q3: 10,6 % ja Q4: 10,1 %).

S&P 500 -indeksin liikevaihto puolestaan kasvussa

Inflaatio ja kustannustason nousu on vaikuttanut odotusten mukaisesti negatiivisesti yhtiöiden tuloksiin. Kompensoidakseen kohonneita kustannuksia, yhtiöt ovat siirtäneet kohonneet kustannukset hintoihin. Tämä on kasvattanut yhtiöiden liikevaihtoa, mikä näkyy S&P 500 -indeksin yhtiöiden liikevaihdon kasvussa. Tämän hetkisen arvion mukaan, vuoden 2022 ensimmäisellä neljänneksellä indeksin yhtiöiden liikevaihdon uskotaan kasvavan 13,3 %. Toteutuessaan tämä olisi viides kvartaali peräkkäin, kun S&P 500 -indeksin yritykset raportoisivat yli 10 % liikevaihdon kasvun.

Sijoittajan näkökulma

Huhtikuun lopussa arvioimme Q1-tuloskauden olevan erittäin tärkeä osakekurssien kehityksen kannalta. Markkinoilla on paljon riskitekijöitä, joten positiivisesti yllättävä tuloskausi olisi ollut tärkeä osakemarkkinoiden kannalta. Tuloskausi ei kuitenkaan tarjonnut markkinoille helpotusta. Tunnelma on edelleen pessimistinen. Osakesijoittajan näkökulmasta positiivista on kuitenkin se, että pörssiyhtiöt raportoivat tuloskasvua (eikä -laskua) ja että tuloskasvu kiihtyisi vuoden toisella puoliskolla. Ennusteisiin liittyy kuitenkin epävarmuutta.