Momentum-ilmiöstä puhutaan paljon niin sijoitusmaailman akateemikkojen kuin ammattisijoittajien keskuudessa. Sitä hyödyntämällä on saavutettu ylituottoja osakemarkkinoilla. Mitä tämä käsite tarkoittaa ja mistä se syntyy?

Mitä tarkoittaa momentum?

Momentum käsitteellä tarkoitetaan rahoitusmarkkinoiden yhteydessä arvopaperin kurssin taipumusta jatkaa liikettään samaan suuntaan lyhyellä ja keskipitkällä aikavälillä. Toisin sanottuna nousevan trendin arvopaperilla on taipumus jatkaa nousuaan ylöspäin, kun taas laskevalla arvopaperilla on taipumus jatkaa laskuaan.

Momentum-anomalia on yksi tutkituimmista ja menestyneimmistä anomaliailmiöistä. Anomalialla tarkoitetaan pitkäaikaista poikkeamaa markkinoiden tehokkuudessa. Anomaliaa hyödyntämällä voi olla mahdollista saada epänormaalia tuottoa suhteessa riskiin. Markkinoiden tehokkuus taas on rahoitusteoreettinen käsite, jonka mukaan osakkeen hinnan tulisi sisältää kaikki saatavilla oleva informaatio, jolloin historialliseen hintadataan perustuva kurssimuutosten ”ennustaminen” tulisi olla hyödytöntä.

Historian aikana erinäisiä anomalioita on löydetty satoja. Sijoitustutkimuksissa on yleisesti havaittu, että historiallisesta datasta löydetyillä anomalioilla on tapana pienentyä tai hävitä kokonaan niiden löytymisen jälkeen. Yksi esitetty selitys tälle on, että markkinat paikkaavat hinnoittelullaan löydetyn epätehokkuuden. Osa anomaliatutkimuksista sisältää myös tuloksiin vaikuttavaa vinoumaa (bias).

Anomalioiden havaitseminen – lyhyt katsaus

Momentum-anomalia on kuitenkin pitänyt pintansa särönä tehokkaiden markkinoiden hypoteesissa ja kehittyneempien arvonmääritysmallien joukossa. Ilmiön todettu pitävän paikkaansa myös uudemmissa tutkimuksissa, eri maiden markkinoilla ja monissa omaisuusluokissa.

Ilmiötä voidaan pitää anomaliana, kun rahoitusteorian arvonmääritysmallit eivät pysty selittämään kokonaisuudessaan arvopaperin/portfolion syntyneitä tuottoja, ja anomaliaa kuvaavan tekijän lisääminen malliin parantaa mallin selittävyyttä.

Nykyaikana yleisimmät arvonmääritysmallit ovat CAPM:in pohjalta jatkettuja monifaktorimalleja. Regressioanalyysissa momentum voidaankin itseasiassa nähdä joko anomaliana, jos se ei sisälly käytettyyn arvonmääritysmalliin tai faktorina, jos se on osa käytettyä arvonmääritysmallia. On hyvä muistaa, että täydellisen selittävää (kaikki faktorit huomioivaa) mallia ei ole olemassa. Mallien fundamentaalisena merkityksenä onkin kuvastaa todellisuutta tarvittavan hyvin, jotta niiden pohjalta voidaan tehdä tosielämään merkityksellisiä johtopäätöksiä.

Riskifaktorit vs Anomaliafaktorit

Sijoitustutkimuksessa löydetyt osakkeiden tuottoa selitäävät faktorit voidaan karkeasti jakaa riskifaktoreihin ja anomaliafaktoreihin. Sijoittamiseen liittyy luonnollisesti riskejä, joiden vaikutusta tuottoon riskifaktorit pyrkivät selittämään. Anomaliafaktorit puolestaan kumpuavat pääasiallisesti sijoittajien käyttäytymispsykologiasta.

Teoriassa tehokkaiden markkinoiden tulisi ”poistaa epätehokkuus” löydettyä arbitraasia hyödyntämällä. Jako riski- ja anomaliafaktoreihin on kuitenkin herättänyt paljon argumentteja puolesta ja vastaan. Momentum on hyvä esimerkki jaottelun rajoittuneisuudesta.

Momentum: Käyttäymiseen pohjautuvat selitykset

Behaviorismiin eli sijoittajien käyttäytymiseen pohjautuvia argumentteja momentumille ovat esimerkiksi sijoittajien taipumus ylireagoida negatiivisiin ja vastaavasti alireagoida positiivisiin uutisiin. Yli- ja alireagointi jatkuvat markkinoilla, kunnes uutisen todellinen painoarvo on välittynyt arvopaperin hintaan ja markkinat ovat ”yksimielisiä” oikeasta hinnasta. Argumenttia tukevat näytöt siitä, että momentum olisi voimakkaimmillaan pienillä ja epälikvideillä osakkeilla, joiden analyytikkoseuranta on vähäistä.

Käyttäytymistä tukee myös momentumin kausiluonteisuus. Esimerkiksi raportointi- ja verosuunnittelukäytänteitä on esitetty syyksi, miksi momentumilla on havaittu taipumusta tuottaa parhaiten kvartaaleiden loppupuolella ja huonoiten vuoden alussa. Lisäksi, käyttäytymisrajoitteita on esitetty syyksi momentumin kestävyydelle. Esimerkiksi Chen, Hong & Stein (2002) esittävät, että negatiivisen momentumin vaikutus ei poistu markkinoilta nopeasti, sillä monet sijoitusentiteetit vain realisoivat positionsa, mutta eivät kykene lyhyeksi myymään laskevan momentumin osakkeita. Täten arbitraasi ei kokonaisuudessaan täyttyisi lyhyellä aikavälillä.

Momentum: Riskidimensioon pohjautuvat selitykset

Riskiin pohjautuvista argumenteista likviditeettiriski nousee usein esiin momentum-ilmiöstä puhuttaessa. Erityisesti pienien osakkeiden vaihtovolyymit ovat monesti matalat, jolloin ne kantavat suhteellisesti enemmän likviditeettiriskiä. Toisin sanottuna, heikon likviditeetin arvopaperista on vaikeampi päästä nopeasti eroon laskumarkkinassa. Ainakin Asness, Moskowitz ja Pedersen (2013) ovat esittäneet tutkimuksessaan positiivista yhteyttä momentumin ja likviditeettiriskin välille. Momentum- ja kokofaktorin yhteys on usein esillä, sillä pienet osakkeet ovat yleensä vähemmän likvidejä kuin suuremmat osakkeet, mutta pieni koko itsessään ei näyttäisi olevan pääasiallinen selittävä ajuri tutkimustuloksille.

Riskiargumentteina on esitetty myös teoria, jonka mukaan korkean odotetun kasvun yritykset ovat herkempiä muille odotetun kasvun shokeille kuin matalan kasvun yritykset. Lisäksi Daniel, Jagannathan ja Kim (2012) osoittavat, että momentum-strategiat ovat jakaumiltaan negatiivisesti vinoja (skewness). Negatiivisesti vinon jakauman tilanteessa odotusarvo on, että tasaiset pienemmät tuotot ovat yleisempiä, mutta harvinaisemmat negatiiviset tuotot ovat kooltaan isompia. Momentumin onkin havaittu suoriutuvan erittäin huonosti erityisesti silloin, kun markkinat palautuvat voimakkaasti nopean ja massiivisen kurssiromahduksen jälkeen. Vinouma aiheuttaa myös tutkimusten tuloksissa

epäluotettavuutta, jos tutkijat eivät ole ottaneet sitä asiallisesti huomioon. Vinouma vaihtelee myös eri omaisuusluokkien välillä.

Momentum-ilmiö on laajasti hyväksytty

Riskifaktoriargumentin pääsanoma onkin, että momentum selittää kyseisiä tai jotain muuta riskialuetta ja sijoittajan tulisi saada sopiva kompensaatio kannetusta todellisesta riskistä. Ilmiön olemassaolon perustuessa todelliseen riskiin on todennäköisempää, että ilmiön vaikutus ja tuotot ovat kestäviä pitkällä aikavälillä. Käyttäytymisen vaikutus tuottoihin voi myös olla kestävää, mutta ongelmalliseksi nousee se, että ilmiön kestävyyteen on usein hyvin vaikea ottaa loogisesti kantaa.

Momentum-ilmiö syy on mitä luultavimmin sekoitus sekä faktuaalista riskikompensaatiota, että behaviorismia. Ilmiön olemassaolo on nykyään laajalti hyväksytty ja kestävä tosiasia niin analyytikkojen kuin tutkijoiden keskuudessa. Ilmiön mittaamisesta ja tunnistamisesta on kuitenkin paljon eriäviä mielipiteitä.

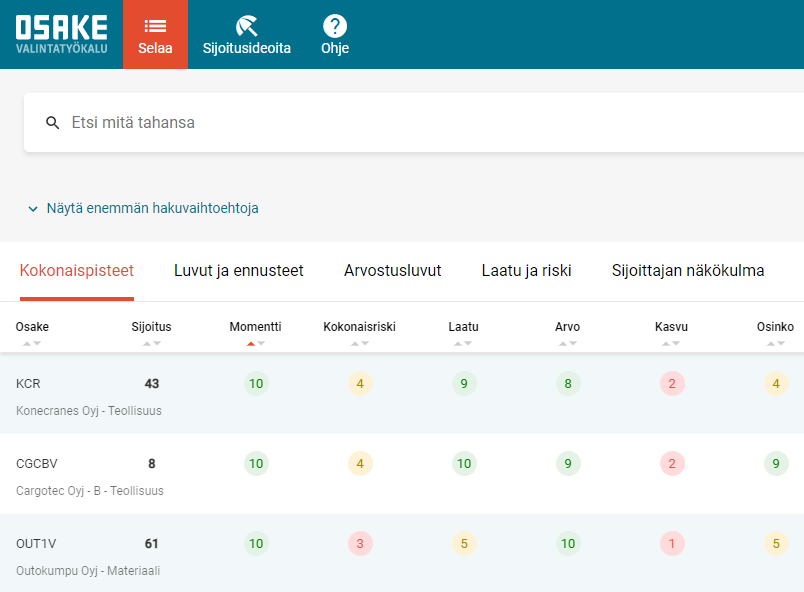

Löydä parhaan momentumin osakkeet Osaketyökalusta

Sijoittaja.fi:n Osaketyökalussa momentum lasketaan käyttäen SQN-mittaria. SQN-mittari on teknisen analyysin tutkimuksissa erinomaiseksi havaittu kokonaismittari momentin laskentaan.

Sijoittaja löytää parhaan momentumin osakkeet Osaketyökalusta napin painalluksella. Skaala momentumissa on 1-10, jossa 10 on paras. Sijoittajan kannattaa tutkia osakkeissa myös muiden faktoreiden pisteytystä sekä muita tunnuslukuja.

Case-esimerkki Cargotec

Cargotec saa Osaketyökalussamme täydet 10 pistettä momentista. Alla on kuvaaja Cargotecin osakkeen kurssikehityksestä. Kurssigraafi on TradingView:sta. Samassa kuvassa on myös 50 päivän liukuva keskiarvo. Cargotecin osakekurssi on liukuvan keskiarvon yläpuolella. Kuvan alalaidassa on myös yksi momentum-indikaattori, joka myös vahvistaa lyhyen tähtäimen nousutrendin. Teknisessä analyysissa on satoja eri mittareita, joiden tulkinta vaatii sijoittajalta perehtymistä. Osaketyökalun momentti-pisteytys antaa yhden helpon tavan momenttiosakkeiden löytämiseen.