Kauppasodan uudelleen syttyminen ei ole ainoa tekijä osakemarkkinan laskun takana. Rajun kurssireaktion taustalla olivat sijoittajien velkavivun kasvu ja liiallisen optimistiset odotukset osakemarkkinoita kohtaan.

Osakekupla siellä, osakekupla täällä

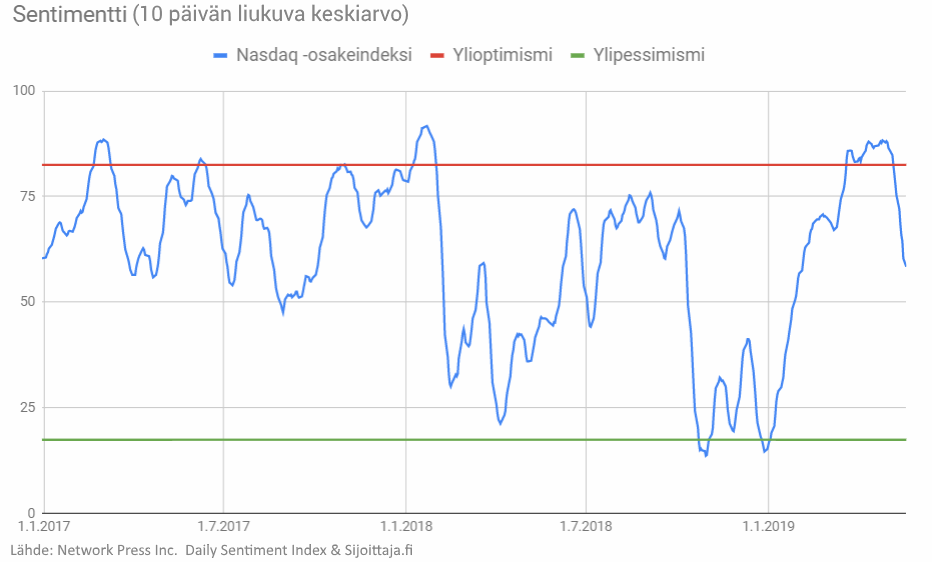

Osakekupla siellä, täällä ja tuolla. Osakkeiden nousu alkuvuonna on selittynyt ennen kaikkea sentimentin kohoamisella ympäri maailman. Korkeimmilleen optimismi kasvoi länsimarkkinoilla teknologiapörssi Nasdaqissa, jossa Überin listautuminen merkkasi erinomaisesti sentimentin huippuja. Merkkejä optimismin noususta saatiin kvantitatiivisissa mittareissa esimerkiksi useista Nasdaqin ja muiden Yhdysvaltojen pörssien sentimenttimittareista.

Sentimentti kohosi maalis-huhtikuussa laajasti korkeisiin lukemiin, Yhdysvalloissa korkein sentimentti kohdistui teknologiapörssi Nasdaqiin

Toistaiseksi riski-indikaattorimme pysyttelevät pääosin ”Suosi osakkeita” -tasolla, joskin lyhyellä aikavälillä isompikaan osakkeiden lasku korkean sentimenttijakson jälkeen ei ole poissuljettu vaihtoehto. Mikäli kauppasotaan ei saada helpotusta, riskinä on paitsi volatiliteetin kasvu ja osakkeiden korjausliikkeen jatkuminen lyhyellä aikavälillä, myös riskien leviäminen laajemmin rahoitusmarkkinoille ja talouteen. Sijoittajan kannattaa seurata tilannetta tarkasti, sillä kauppasodan eskaloitumisen synnyttämä korjausliike voi tarjota myös oivan ostopaikan.

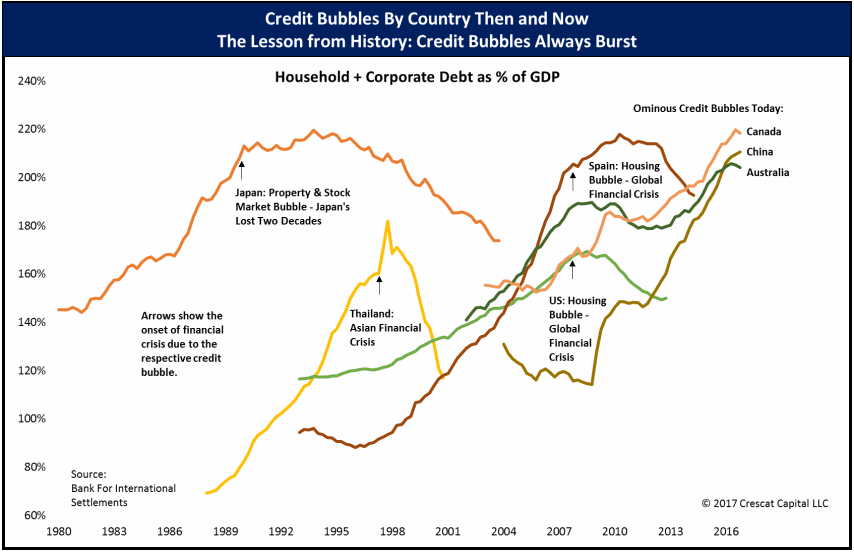

Kiinan osakekupla v2.0

Kiina-sijoittajien sentimentti kääntyi vuodenvaihteessa nousuun sijoittajien ennakoidessa kauppasodan elpymistä ja Kiinan kykyä selvitä velkakuplastaan ehjin jaloin. Osakemarkkinan uudesta kuplautumisesta saatiin ennen kauppasodan syttymistä lukuisia merkkejä:

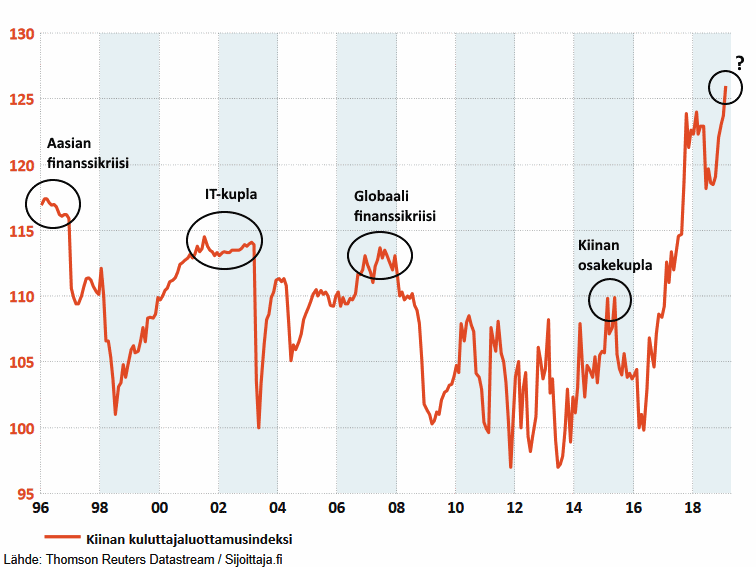

- kuluttajaluottamus nousi ennätyskorkeuksiin,

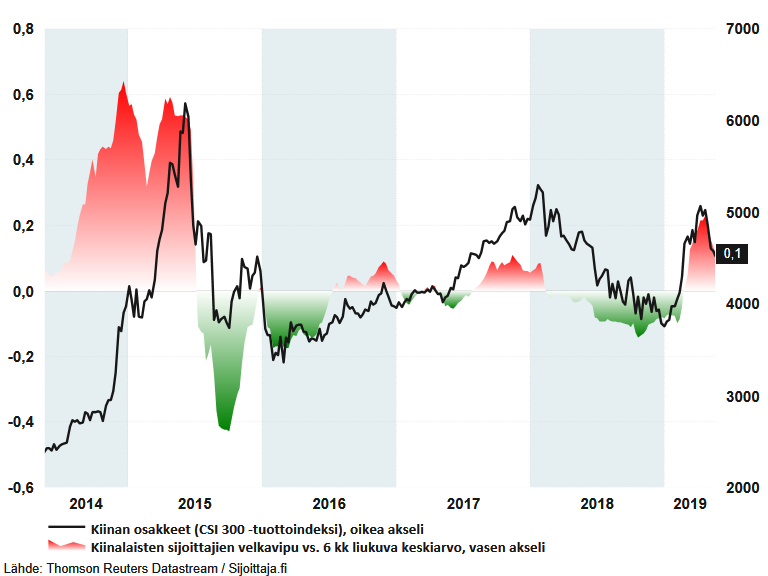

- sijoittajien velkavipu nousi erittäin nopeasti alkuvuonna (vrt. Kiinan osakekupla vuonna 2015)

- sijoittajien usko trendin jatkumiseen näytti merkkejä ylioptimismista.

Kiinan kuluttajaluottamusindeksi näytti historiallisia ennätyslukemia huhtikuussa julkaistussa datassa.

Kiinalaiset sijoittajat kasvattivat velkavipuaan alkuvuonna nopeimmalla vauhdilla sitten vuoden 2015 osakekuplan.

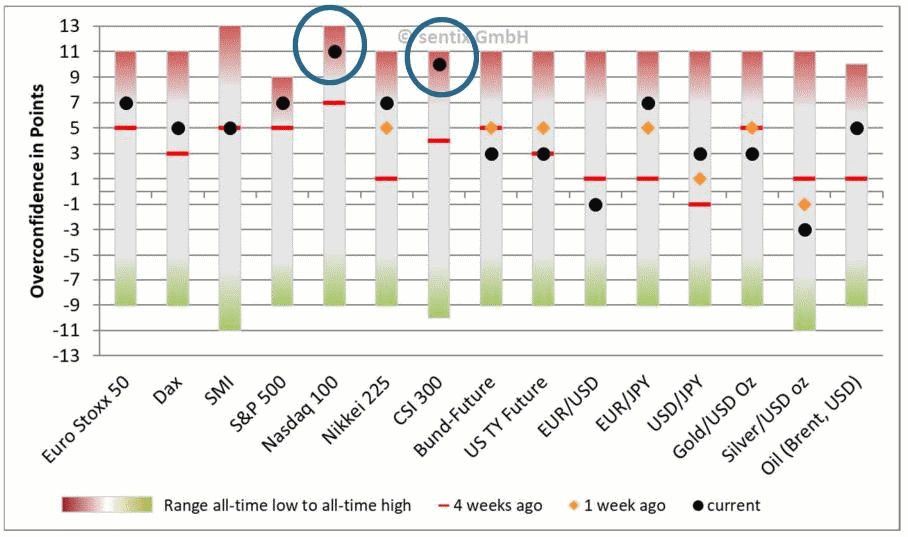

Sentix-sentimenttitutkimusyhtiön mukaan Kiinan CSI 300 -osakeindeksin ja Yhdysvaltojen Nasdaq 100 -osakeindeksin sentimentti kävi korkeissa lukemissa huhtikuussa.

Ei vielä selvillä vesillä

Kiinan kokonaisvelka on kasvanut vuosikausia kestäneen kasvavan kiinteistöspekulaation ja varjopankkitoiminnan mukana tasolle, jota historiallisessa valossa on vaikea nimittää miksikään muuksi kuin massiiviseksi velkakuplaksi. Varakkaiden kiinalaissijoittajien valuuttapako on osaltaan ollut mukana synnyttämässä velka- ja kiinteistökuplia myös Kanadaan ja Australiaan.

Crescat Capitalin mukaan Kiinan velkakupla on yksi tämän hetken massiivisimmista.

Kiinan velkakuplasta kirjan China’s Great Wall of Debt kirjoittaneen Dinny McMahon kir Kiina näyttää hoitavan velkaongelmaansa vanhalla periaatteen ”rolling loan gathers no loss” mukaisesti. Niin kauan kuin velat saadaan maksettua takaisin hallitusti tai uudella velalla (ilman saneerauksia ja konkursseja), talouden rattaat jatkavat pyörimistään – ilman talouskriisiä ja pienin taloudellisin/poliittisin kustannuksin. China’s Great Wall of Debt -kirjan kirjailija Dinny McMahon kirjoitti tuoreessa artikkelissaan, miten Kiinan kommunistinen puolue on toistaiseksi pitänyt kriisin kurissa luovin keinoin:

- Läpinäkyvyys on pidetty tarkoituksellisesti ohuena. Kukaan ei tiedä täysin pankkien ja varjopankkien ongelmaluottojen (ns. järjestämättömien lainojen) määrää, eli niiden lainojen määrää, joissa velallinen on jättänyt erääntyneet laina- tai korkomaksut maksamatta. Toistaiseksi tämä on osaltaan ehkäissyt kriisin syttymistä.

- Velkaongelman kustannuksia on siirretty eteenpäin yksityiselle sektorille ja paikallishallinnoille esimerkiksi myymällä ongelmaluottoja yksityissijoittajille ja erityisille ongelmaluottopankeille. Näin Kiinan hallitus on pystynyt välttämään käyttämästä valtion kassaa talouden elvyttämiseen, jotta valtiolla on tarvittaessa ruutia käytössään kriisin iskiessä.

- Huojuvaa tornia on tuettu keskuspankkielvytyksellä. Riskien kasvaessa keskuspankki on tarjonnut lisälikviditeettiä aina tarpeen vaatiessa, mikä on auttanut pitämään luottamusta yllä ja rahoitusmarkkinat pystyssä.

Nähtäväksi jää, kykeneeko Kiina hiljalleen keventämään lainataakkaansa ”kauniisti” ilman talouskriisiä. Yhdysvaltain aloitteesta syttynyt kauppasota tuskin helpottaa tilannetta.

Sijoitusnäkemys

Olemme päivittäneet sijoitusnäkemyksemme. Tuore näkemys on Markkinakatsaus: mistä tuottoa? -analyysissa sekä Markkinaympäristö-osiossa.

Sijoittajan kannattaa odottaa kauppasodan ratkaisu ennen peliliikkeitä. Jos sopuun ei päästä, osakkeiden suunta on todennäköisesti lyhyellä välillä alaspäin. Muuten liikennevalomallimme näyttää osakkeille vihreää. Riskejä mittaavat indikaattorit ovat laskeneet koko alkuvuoden. Lisäksi korot ovat painuneet hyvin alhaisille tasoilla ja niiden tuotto-odotus on lähellä nollaa tai jopa negatiivinen. Osakkeet ovat siten suhteellisesti selvästi korkoja houkuttelevampi omaisuusluokka. Jos kauppasotaan saadaan markkinoita tyydyttävä ratkaisu, osakemarkkinoiden näkymät loppuvuodelle ovat positiiviset.

Markkinoista USA ja kehittyvät markkinat ovat Eurooppaa houkuttelevampi. Helsingin pörssin näkymät ovat kehnot johtuen isojen yhtiöiden, kuten Nokian ja Nordean heikkoudesta. Sykliset metsäyhtiöt ja teollisuusosakkeet voivat nousta, mutta tämä edellyttää myönteistä kauppasodan ratkaisua ja sitä kautta talouden kiihtymistä.

Tuore sijoitusnäkemyksemme huomioidaan mallisalkuissamme, jotka on nyt päivitetty vastaamaan muuttunutta näkemystä.