Volatiliteetti-indeksi VIX räjähti Trumpin twiittien myötä rakettimaiseen nousuun. Miksi kauppasodan kiristyminen synnytti näin rajun reaktion markkinoille? Analyysimme paljasti 4 syytä markkinareaktiolle

Volatiliteetti ja VIX

Volatiliteetti mittaa arvopaperin tuottojen heiluntaa, ja sitä käytetään usein riskin mittarina. Matemaattisesti volatiliteetti on tuottojen keskihajonta tietyllä, yleensä yhden vuoden, aikahorisontilla. Yleensä volatiliteetti lasketaan päivätuottojen keskihajonnasta ja ilmoitetaan prosentteina vuodessa

Vix-indeksi, ns. ”sijoittajien pelkokerroin”, mittaa S&P 500 -osakeindeksin odotettua volatiliteettia tai heiluntaa seuraavan 30 päivän aikana. Tämä usein riskin ja sijoittajien riskinottohalukkuudenkin mittarina käytetty volatiliteetti-indeksi lasketaan reaaliaikaisesti S&P 500 -indeksioptioiden osto- ja myyntitarjousten keskihinnoista.

Miksi kauppasodan kiristyminen sai volatiliteetin raketoimaan?

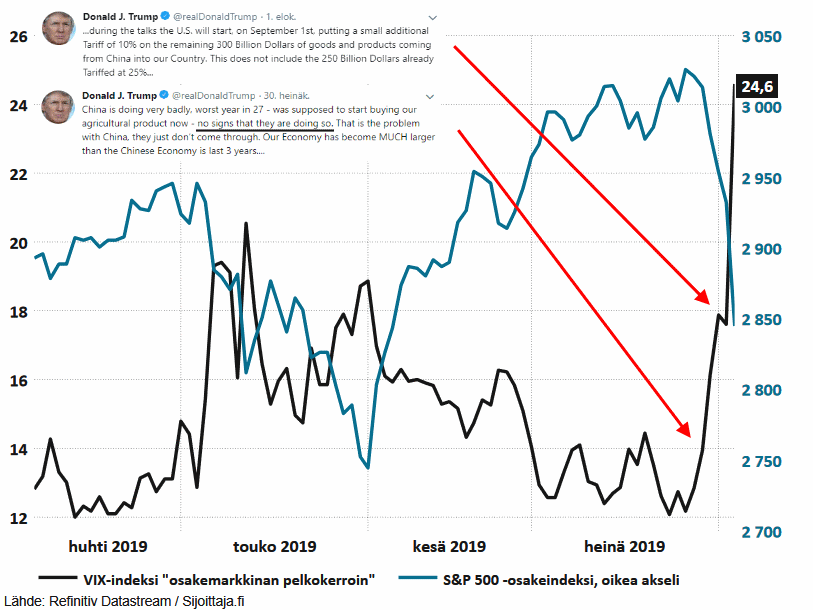

Volatiliteetti kääntyi kuun vaihteessa jyrkkään nousuun, kun markkinat pettyivät Fedin korkopäätökseen ja heti perään presidentti Donald Trump kertoi twitterissä uusista lisätariffeista Kiinalle.

Vix-indeksi on jo yli kaksinkertaistunut heinäkuun pohjista. Vastaava nousu nähtiin myös toukokuun alussa kauppasodan kiristymisen myötä, mutta tällä kertaa nousu on edellistäkin kovempi. Miksi kauppasota kasvattaa nyt osakemarkkinoiden volatiliteettia näin rajusti?

Klikkaa suuremmaksi. Volatiliteetti-indeksi VIX kääntyi kuun vaihteessa jyrkkään nousuun Trumpin twiittien myötä.

1. Kauppasota laajentaa sijoittajien näkemysten kirjoa > volatiliteetti kasvaa

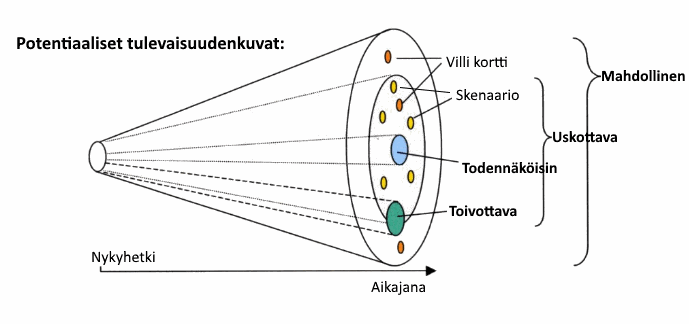

Markkinat hinnoittelevat jatkuvasti sijoittajien kollektiivisia näkemyksiä siitä, miltä tulevaisuus todennäköisesti tulee näyttämään. Visuaalisesti tulevaisuuden projektioita voi kuvata esimerkiksi tällaisena kartiona:

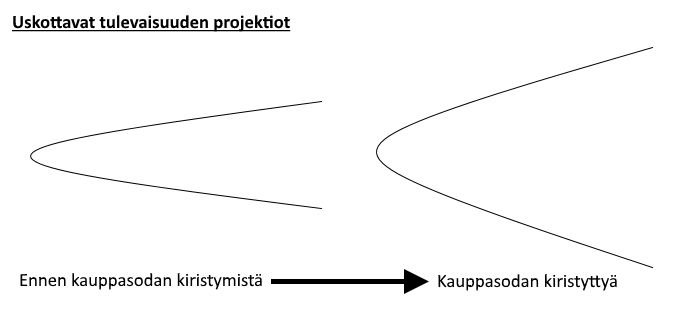

Kun kauppasota kiristyy, sijoittajien kollektiivisten näkemysten (uskottavien tulevaisuuden projektioiden) kirjo laajenee.

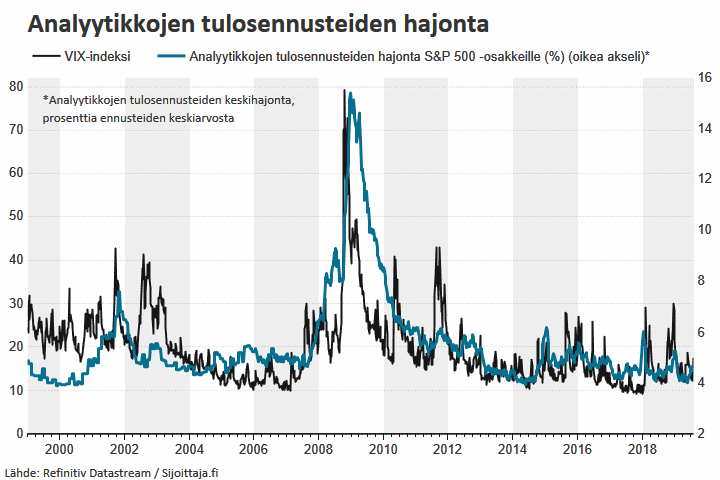

Epävarmuus ja volatiliteetti kulkevat käsi kädessä, kun markkina hinnoittelee uusien keskenään kilpailevien tulevaisuudenkuvien todennäköisyyksiä etsien hintaa, joka heijastelee parhaiten uskottavia tulevaisuuden projektioita. Samasta syystä analyytikkojen tulosennusteiden hajonta seuraa tiiviisti volatiliteettia. Molemmat reagoivat kasvaneeseen epävarmuuteen uskottavissa ja mahdollisissa tulevaisuuden projektioissa.

Klikkaa suuremmaksi. Analyytikkojen epävarmuus tulosennusteista kulkee käsi kädessä volatiliteetin kanssa

Kauppasodan uudelleen kiristyminen laajentaa uskottavien näkemysten kirjoa, mikä kasvattaa volatiliteettia kunnes

- Yhdysvallat ja Kiina tekevät edistysaskeleita kauppasovun eteen tai

- markkina saavuttaa hintatason, joka yhdessä sijoittajien sentimentin ja positioitumisen kanssa heijastelee paremmin aiempaa laajempien tulevaisuuden projektioiden kirjoa.

2. ”Short squeeze” pakottaa volatiliteetin shorttaajat sulkemaan positioitaan

”Short squeeze” tarkoittaa arvopaperin hinnan nopeaa nousua, joka aiheutuu arvopaperin kysynnän nopeasta noususta suhteessa tarjontaan. Tällöin arvopaperia lyhyeksi myyneet sijoittajat joutuvat ostamaan lyhyeksi myymiään arvopapereita takaisin minimoidakseen tappionsa kasvattaen kysyntää (ja hintoja) entisestään. Jos lyhyeksi myyjiä on paljon, ilmiö alkaa ruokkimaan itse itseään ja voi johtaa arvopaperin rakettimaiseen nousuun.

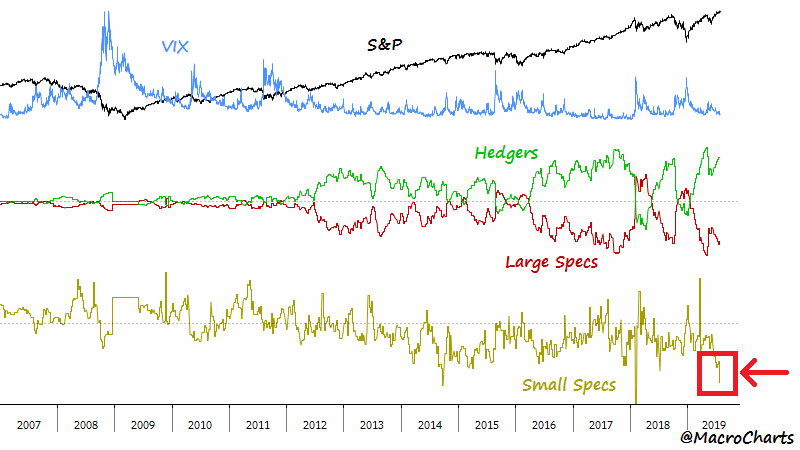

Spekulatiiviset shorttipositiot VIX-futuureissa olivat heinäkuun lopulla likellä historiallisia ääritasojaan (samaan aikaan, kun osakesentimentti oli lähellä vuoden huippuja). Nämä sijoittajat tekevät ensimmäisenä tappioita VIX-indeksin kääntyessä nousuun, ja ovat pakotettuja sulkemaan positionsa hinnalla millä hyvänsä mikäli indeksi nousee liikaa.

Klikkaa suuremmaksi. Kuva: MacroCharts (Twitter)

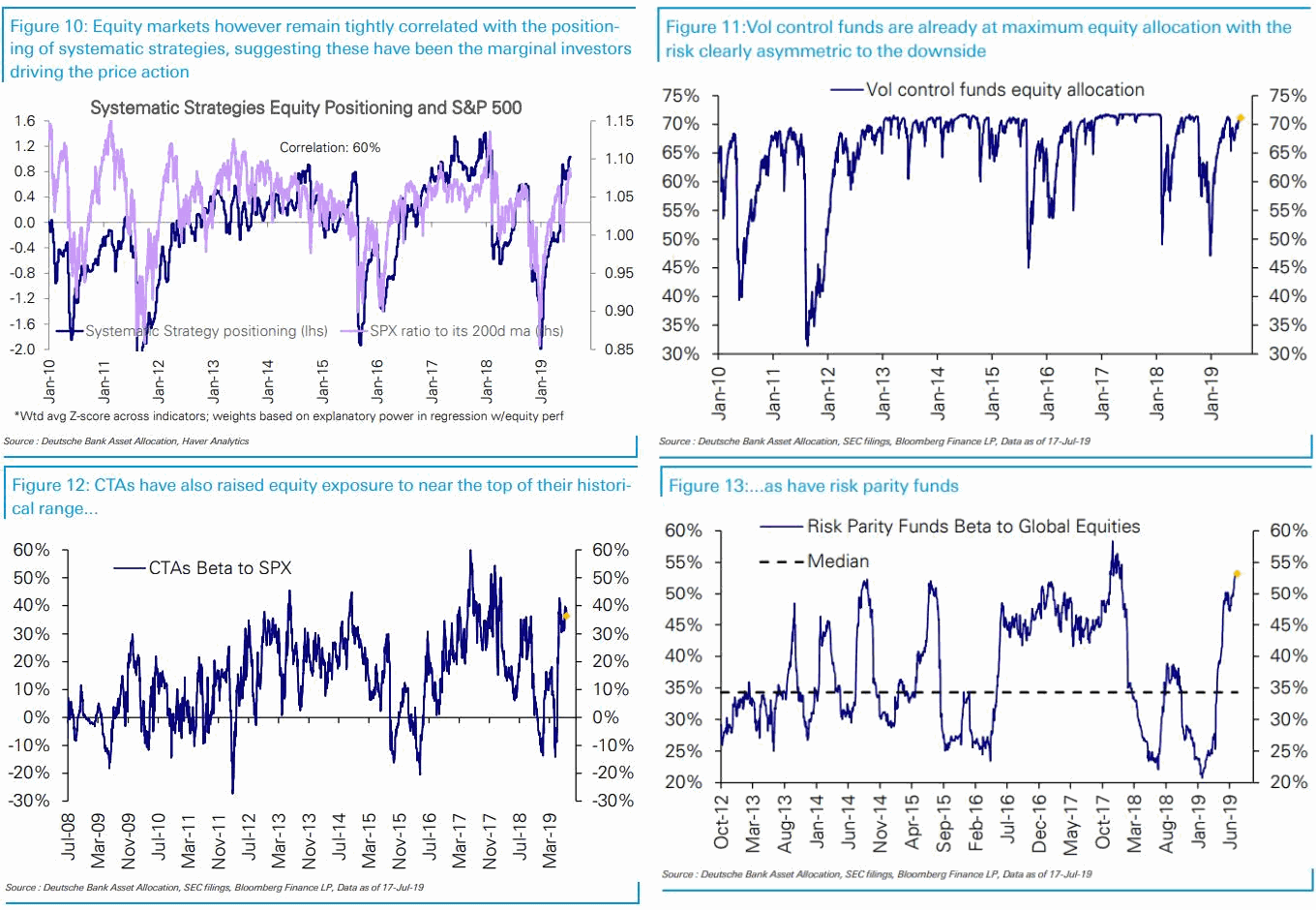

Ikävä kyllä futuurispekuloijat eivät ole ainoita volatiliteettia shorttaavia sijoittajia, jotka ovat pakotettuja sulkemaan positioitaan volatiliteetin noustessa. Myös esimerkiksi CTA-, riskipariteetti- ja tavoitevolatiliteettistrategiat implisiittisesti myyvät lyhyeksi volatiliteettia eli altistuvat epäsuorasti vastaaville riskeille kuin volatiliteettia johdannaisten avulla shorttaava sijoittaja. Käytännössä myös keskiverto huipuilla ostava ja pohjilla paniikissa myyvä yksityissijoittaja on implisiittinen volatiliteetin lyhyeksi myyjä. Vahvan nousutrendin ja matalan toteutuneen volatiliteetin vuoksi kaikkien näiden sijoittajien positiot (ja Sijoittaja.fi:n sentimentti-indikaattori) osakemarkkinoilla olivat äärimmäisen korkeat heinäkuun lopussa.

Klikkaa suuremmaksi. Kuvat: Deutsche Bank.

Deutsche Bankin tutkimusosasto arvelee heinäkuun äärimmäisten positioiden ja volatiliteetin nopean nousun muodostavan merkittävän riskin osakemarkkinoille, kun systemaattiset strategiat ryhtyvät leikkaamaan osakepainojaan volatiliteetin noustessa (kasvattaen volatiliteettia entisestään). Katsauksessaan he arvelevat tavoitevolatiliteettirahastojen, jotka ovat nopeimpia liikkeissään, aloittaneen jo leikkaamaan osakeallokaatioitaan.

Trendiä seuraavat CTAt (Commodity Trading Advisor) aloittavat salkun kevennyksen nousutrendistä kertovien signaalien kääntyessä. Deutsche Bank arvelee yksistään näiden strategioiden synnyttävän yli 70 mrd. dollarin edestä osakemyyntejä muutaman viikon aikana rahastojen osakepainojen palatessa lähemmäs tavanomaisia tasojaan. Riskipariteettistrategiat ovat pääosin hitaammin liikkuvaa pääomaa, ja vaativat pidempiaikaista heiluntaa ennen osakeallokaatioiden kevennystä.

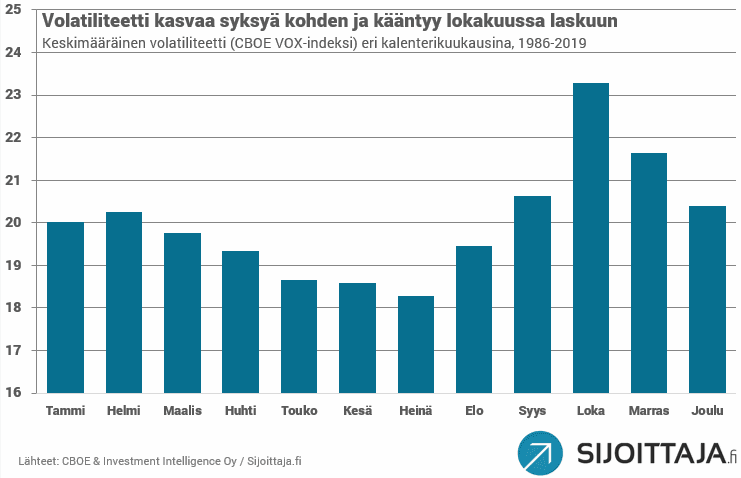

3. Volatiliteetti ja VIX-indeksi nousevat syksyä kohden

Kauppasotauutisoinnin kasvattaman epävarmuuden ja poikkeuksellisen suurten shorttipositioiden lisäksi volatiliteettia nostaa samanaikaisesti myös kausittaisuus. Historiallisesti volatiliteetti-indeksi saavuttaa pohjansa tyypillisesti alkukesästä ja kääntyy nousuun syksyä kohti mentäessä. Ilmiöön viitataan usein toukokuu- tai halloweenilmiönä.

Klikkaa suuremmaksi. Toukokuuilmiö näkyy selvästi volatiliteetti-indeksissä.

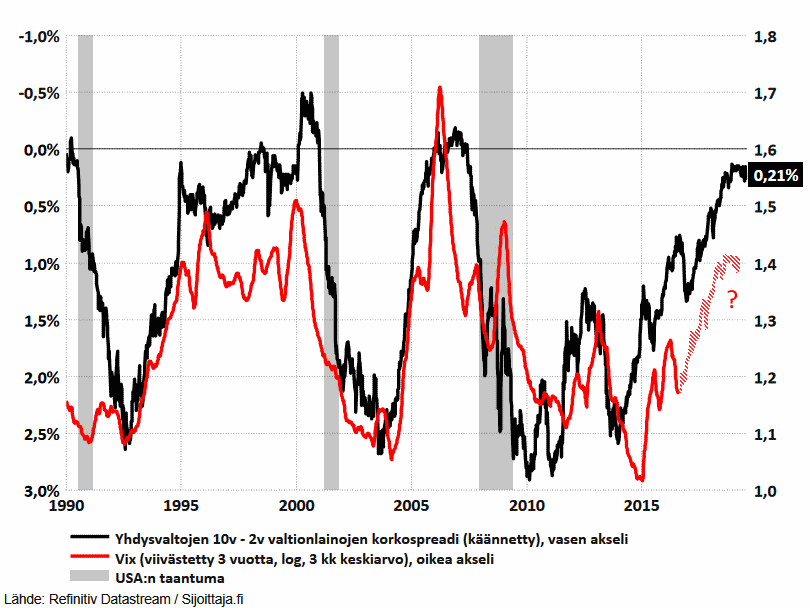

4. Volatiliteetti ja VIX tapaavat kääntyä nousuun loppusyklissä

Matalalle laskenut korkospreadi pitkien ja lyhyiden valtionlainojen välillä Yhdysvalloissa viestii syklin myöhäisestä vaiheesta. Historiallisesti volatiliteetti on saavuttanut yleensä matalimman tasonsa lähellä suhdannehuippuja, ja kääntynyt sitten asteittain nousuun seuraavien vuosien kuluessa. Osakemarkkinan volatiliteetti oli historiallisesti äärimmäisen alhaisella tasolla vuoden 2017 lopulla, minkä jälkeen se on kääntynyt asteittain nousuun yhdessä muiden omaisuusluokkien volatiliteetin kanssa.

Klikkaa suuremmaksi. Ennakoiko valtionlainojen korkokäyrä jälleen Vix-indeksiä?

Yhteenveto

- Fedin ohjauskorkopäätöksen ja kauppasodan kärjistymisen synnyttämä raju nousu volatiliteetissa aiheutui

- Kauppasodan aikaansaamasta epävarmuudesta ja sijoittajien tulevaisuuden näkemysten kirjon leviämisestä

- Äärimmäisestä sijoittajien sentimentistä ja lyhyeksimyyntipositioitumisesta (suoraan tai epäsuorasti) heinäkuun lopussa

- Kausittaisesta volatiliteetin noususta vuoden ja suhdannesyklin sisällä

- Arvelemme, että markkinoiden heilunta ja volatiliteetti pysyy korkealla tasolla kunnes

- kauppasodassa saadaan uskottavia edistysaskelia TAI

- markkinat löytävät uuden tasapainohinnan sijoittajien äärimmäisten positioiden purkauduttua

- Mitä odotettavissa seuraavaksi?

- Toistamme aiemman toteamuksemme: ”Lähiviikkoina volatiili suuntaaetsivä markkina on todennäköisin vaihtoehto. Salkun kannattaa olla laajasti hajautettu ja käteistä kannattaa pitää varalla, jotta sijoittaja voi hyödyntää kurssilaskut.”

- Sijoittaja.fi:n Markkinaympäristössä seuraamat riski-indikaattorit viestivät laaja-alaisesta riskien kasvusta, ja siirtynevät ”Vältä osakkeita”-tilaan lähiviikkoina mikäli riskit eivät hellitä selvästi lyhyen aikavälin sisällä.

Seuraa tilannetta Markkinaympäristössä