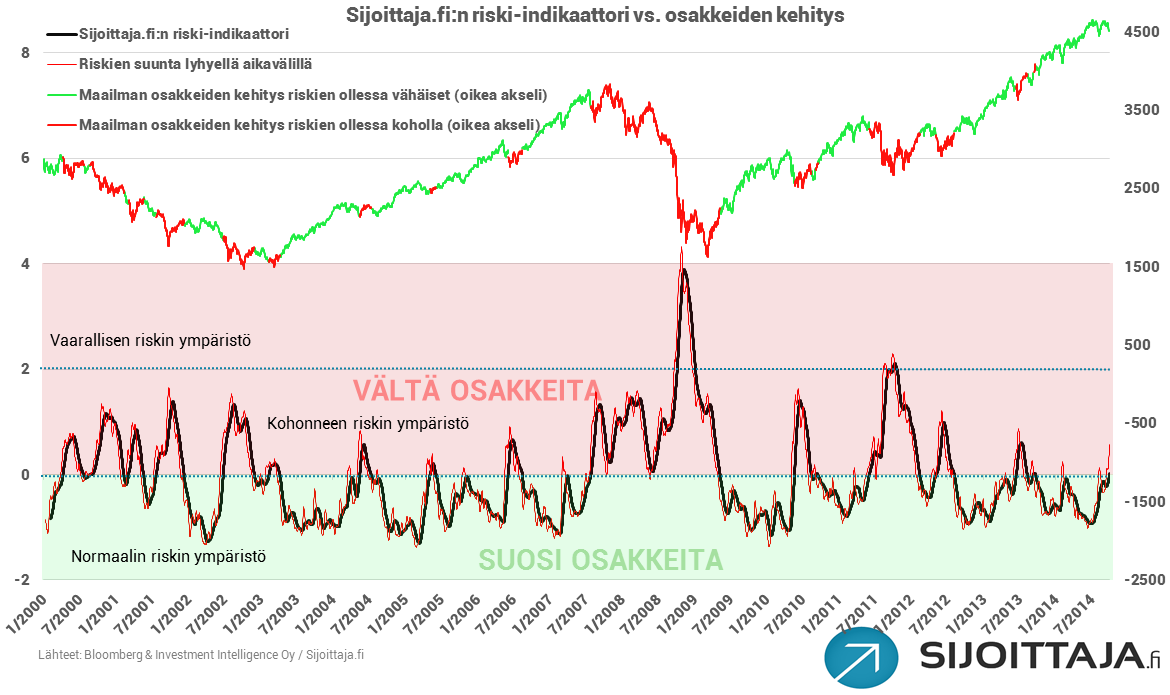

Riskitaso on ensi kertaa kuluvan vuoden aikana puhkaissut nollarajan kohonneen riskin tasolle. Mistä riskitason nousu johtuu ja mitkä ovat johtopäätökset sijoittajalle?

Markkinaympäristö-osiossa oleva kokonaisriski-indikaattorimme on ensimmäistä kertaa kuluvana vuotena noussut yli nollarajan kohonneen riskin tasolle. Kohonnut riskitaso tarkoittaa sitä, että osakemarkkinoiden korjausliike on nyt todennäköisempi kuin matalan riskin ympäristössä. Positiivista on se, että finanssiriski-indikaattori on edelleen matalalla tasolla ja osakemarkkinoiden pelkotilaa kuvaava VIX-indeksi keskiarvoa alemmalla tasolla.

Riskien nousu on tullut korkomarkkinoilta ja poliittisista riskeistä. Esimerkiksi riskilainojen hinnat (high yield) ovat tulleet voimakkaasti alas. Yhdysvaltain keskuspankin odotetaan aloittavan koronnostot kesällä 2015 ja korkojen nostovauhti on keskuspankin jäsenien ennusteiden perusteella nopea. Markkinoiden odotus normaalille korkotasolle oli ennen keskuspankin syyskuista kokousta selvästi ennusteita alempi ja on sitä edelleen. Markkinat ovat kuitenkin alkaneet nostaa omia odotuksiaan normaalista korkotasosta, mikä on vaikuttanut USA:ssa lyhyiden korkojen nousuun.

Poliittiset riskit ovat korkealla Venäjän tilanteen, Hong Kongin mellakoiden sekä Brasilian tilanteen johdosta. Afrikassa vallitseva ebola-epidemia on myös vaikuttanut negatiivisesti.

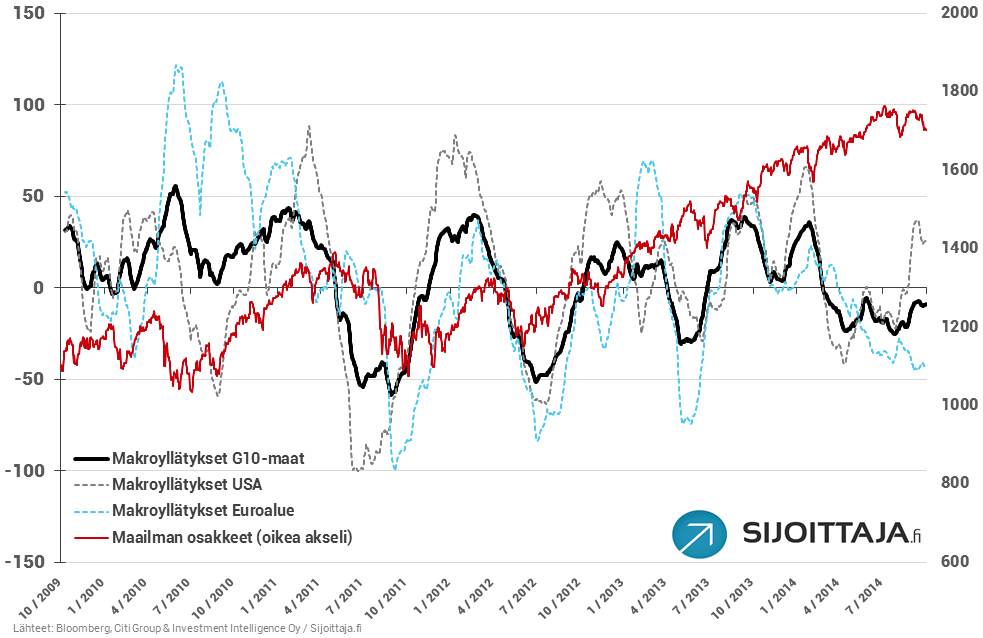

Osakemarkkinat hermoilevat sitä, että historiassa Fedin korkojen nosto on tarkoittanut korjausliikettä osakemarkkinoilla noin 6 kuukautta ennen korkojen nostamisen aloittamista. Nousevat ohjauskorot eivät kuitenkaan ole tarkoittaneet laskevia osakekursseja. Osakemarkkinat ovat korjausliikkeen jälkeen palautuneet melko nopeasti, sillä korkojen nosto kertoo myös kiihtyvästä talouskasvusta ja siten yritysten paranevista tuloksista.

Euroopassa ja Japanissa tilanne on vastaavasti täysin toisenlainen. Talouskasvu ei kummassakaan ole vastannut odotuksia ja keskuspankit ovat joutuneet löysentämään rahapolitiikkaa. EKP:n ei odoteta nostavan ohjauskorkoa vielä pitkään aikaan.

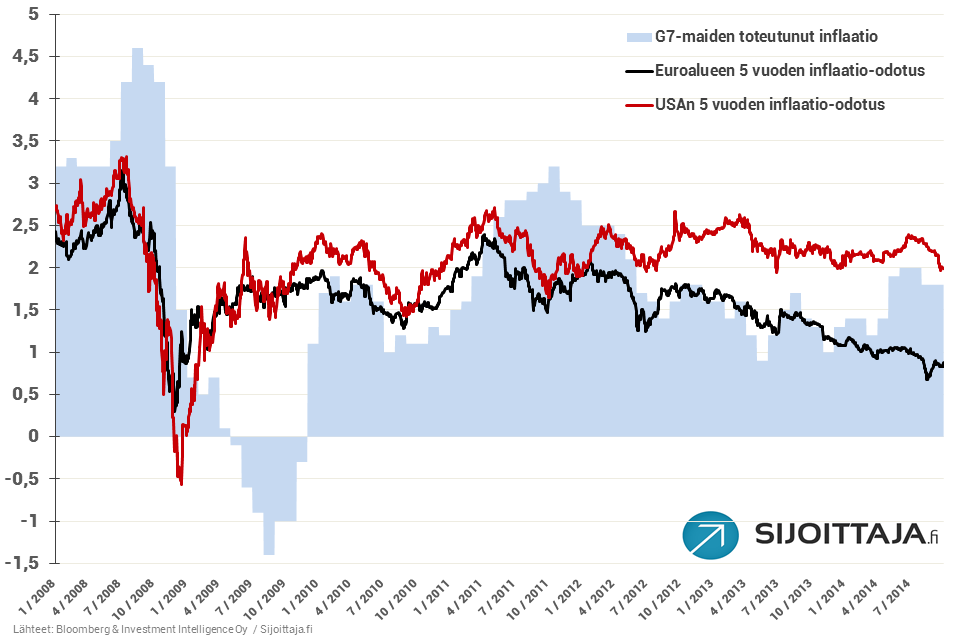

Kiihtyvä talous USA:ssa ja kiristyvä rahapolitiikka vs. hiipuva talous Euroopassa ja elvyttävä rahapolitiikka ovat saaneet aikaiseksi sen, että euro on heikentynyt noin 10 % USA:n dollariin nähden. Dollari on vahvistunut kaikkiin merkittäviin valuuttoihin nähden, mikä vastaavasti on saanut aikaiseksi sen, että öljyn, raaka-aineiden ja kullan hinnat ovat laskeneet. Hintatason lasku on näkynyt jo inflaatio-odotusten laskuna USA:ssa, mikä toisaalta laskee keskuspankin koronnostotarvetta.

Dollarin vahvistuminen vastaavasti lisää yhdysvaltalaisten ostovoimaa ulkomailta, minkä pitäisi pitemmässä juoksussa hyödyttää Kiinan tuontia sekä japanilaisia että eurooppalaisia vientiyrityksiä. Myös suomalaiset vientiyritykset hyötyvät vihdoin heikentyneestä eurosta.

Johtopäätökset (vain jäsenille)

Johtopäätöksissä olevat linkit vievät suoraan markkinoiden tehokkaimpaan ETF:ään. Muita kiinnostavia ETF:iä voi etsiä ETF-valintatyökalumme avulla.

Kirjoittaja Timo Heikkilä on Sijoittaja.fi:n perustaja ja toimii Sijoittaja.fi:n hallituksen puheenjohtajana. Heikkilällä on kymmenen vuoden kokemus rahoitusalalta.