Markkinat odottavat USA:n keskuspankin Fedin aloittavan koronnostot syksyllä. Markkinoilla on oma näkemys korkojen nostovauhdista, joka poikkeaa Fedin ennusteesta. Mitä, jos markkinat ovatkin väärässä ja Fedin koronnostovauhti on sama kuin historiassa?

Maailman arvostetuimpiin korkomarkkina-asiantuntijoihin kuuluvan Royal Bank of Scotlandin (RBS) päästrategi John Briggs kirjoittaa korkonäkemyksessään, että tälläkin kertaa Fedin koronnostoilla tulee olemaan samanlainen vaikutus markkinoihin kuin historiassa.

RBS:n mukaan sijoittajat olettavat, että historia ei toista itseään. Fed aloitti korkojen nostot viimeksi vuosina 1994 ja 2004. Molempina vuosina markkinat aliarvioivat korkojen noston voimakkuuden.

RBS uskoo, että markkinoilla käy samoin kuin vuosina 1994 ja 2004. Markkinat odottavat nyt Fedin ohjauskoron olevan vuoden 2017 lopussa 2,25 %, kun Fedin oma ennuste on 3,25 % ja RBS:n 3,5 %. Markkinat odottavat korkojen pysyvän alhaalla mm. siksi, että talouskasvu on hidasta ja inflaatio pysyy alhaisena vielä pitkään. Lisäksi markkinat uskovat ns. nosta ja odota -strategiaan, jossa Fed nostaa korkoja ja odottaa korkojen noston vaikutuksia talouteen.

Markkinat odottavat talouden normalisoitumisen kestävän liian kauan

Historiassa suurten finanssikriisien jälkeen taloudet ovat palanneet normaalitilaan keskimäärin 10 vuodessa. Nyt markkinat odottavat, että normaaliin korkotasoon (3,5 %) palataan vasta vuonna 2025, mikä on 17 vuotta finanssikriisin jälkeen.

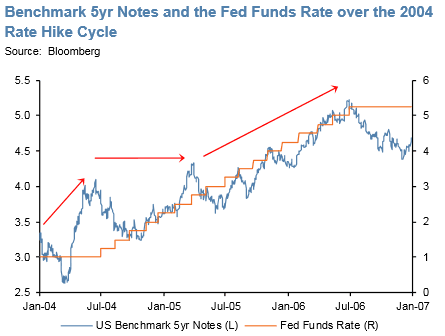

Lisäksi markkinat odottavat korkojen nostovauhdin olevan hidasta. Yleensä ohjauskorkojen nostot ovat olleet melko nopeita ja ylittäneet markkinoiden odotukset ohjauskoron nostosyklin alkaessa. Esimerkiksi vuosina 1994 ja 2004 (kuva alla) ohjauskoron nostot olivat nopeita ja heijastuivat nopeasti myös pitkiin markkinakorkoihin. Alla olevasta kuvaajasta näkyy, kuinka tarkasti Yhdysvaltain liittovaltion 5-vuotisen valtionlainan tuottovaade (sininen) seurasi ohjauskoron kehitystä.

Sijoittajan näkökulmasta

Mikäli RBS:n ja Yhdysvaltain keskuspankin FEDin ennuste markkinoiden odotuksia nopeammasta koronnostosyklistä toteutuu, tällä on todennäköisesti seuraavia vaikutuksia:

- Korkosijoitusten hinnat laskevat

- Dollari vahvistuu euroon nähden (olettaen, että EKP pitää korot alhaalla vielä pitkään)

- Heilunta osakemarkkinoilla kasvaa – korjausliikkeet ovat mahdollisia odottamattomien korkopäätösten seurauksena

- Koronnostot kertovat vahvistuvasta taloudesta, joten korjausliikkeet ovat hyviä ostopaikkoja osakkeille, jotka hyötyvät kasvavasta taloudesta

- Euroopan osakemarkkinat vaikuttavat USA:ta houkuttelevimmilta

Lue myös tammikuinen kirjoituksemme riskeistä korkomarkkinoilla.