Kotipizza Group laski antihinnan 5,00 euroon (aiempi hintaväli 9,00-11,00 euroa). Uudella hinnalla Kotipizzan osake on houkuttelevasti hinnoiteltu ja tarjoaa listautuessaan Helsingin pörssin parasta osinkotuottoa.

Maailman arvostetuimman sijoittajan, Warren Buffetin, tärkein ohje osakesijoittajille on: sijoita vain niihin yhtiöihin, joiden liiketoiminnan ymmärrät. Kotipizza on kaikkien suomalaisten tuntema yhtiö, jolla on selkeä franchising-liiketoimintamalli.

Aiomme lähipiirisijoittajien kesken merkitä osakkeita kuusinumeroisella summalla, mistä syystä perehdyimme yhtiöön.

KOTIPIZZA SIJOITTAJAN NÄKÖKULMASTA

- Anti hyödyttää eniten uusia osakkeenomistajia

- Vakaa yhtiö, jonka liiketoiminta ei suhdanneherkkää

- Liikevaihto laskenut hieman kahtena edellisvuotena, mutta kääntyi kasvuun Q1:llä, osoitus uuden strategian toimivuudesta

- Kohtuullisen hyvä kannattavuus, jonka odotetaan kääntyvään kasvuun

- Vahva operatiivinen kassavirta

- Helsingin pörssin paras odotettu osinkotuotto 8 % (Fortum 7,7 % ja Kesko 5,0 %)

- Annin jälkeen houkuttelevat tunnusluvut: PE 12 ja PB 1,1

- Markkina-arvo annin jälkeen 34 M€

- Pääomasijoittaja Sentican omistus annin jälkeen 53,7 % => ei tee voittoa listautumisella ja pyrkii maksimoimaan Kotipizzan osakkeen arvon (keski)pitkällä aikavälillä

- Sentica sitoutunut sijoittamaan annissa 5 M€, joka osoitus sitoutumisesta ja uskosta arvonnousuun

- Uskomme, että osakkeen arvo voi jopa kaksinkertaistua seuraavan 24 kk:n aikana, mikäli anti onnistuu ja johdon tavoitteet toteutuvat

HUOM! Se, että listautumisessa hankitut varat käytetään taseen ja rahoitusrakenteen vahvistamiseen, on uusien sijoittajien kannalta hyvä asia! Korkeat rahoituskulut poistuvat, osingonjakokielto poistuu ja vahva oma pääoma mahdollistaa osingot, lisärahoituksen ja kasvuinvestoinnit!

- Aiemmin tulos meni velkojille, annin jälkeen tulevien vuosien tulos tulee osakkeenomistajille

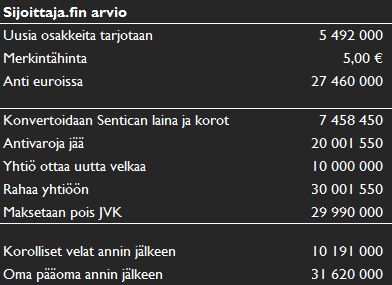

- Osakeanti mahdollistaa korkeakorkoisen JVK-lainan 29,9 M€ lunastamisen. Myös Sentican myöntämä 6,0 M€:n osakaslaina korkoineen poistuu taseesta.

- Annin jälkeen Kotipizzan oma pääoma on yli 30 M€ ja korolliset velat 10 M€. Rahoituskulut alenevat 3,2 M€:sta arviolta noin 0,5 M€:n tasolle ensi tilikaudesta lähtien.

Kotipizzan liiketoimintamalli

Kotipizza Group on vuonna 1987 perustettu Pohjoismaiden suurin pizzaravintolaketju, jolla on 260 ravintolaa ympäri Suomen ja 252 itsenäistä franchising-yrittäjää. Kotipizza-pizzeriat ovat itsenäisiä yrittäjävetoisia yrityksiä, eivätkä kuulu Kotipizza Group –konserniin. Tämä laskee Kotipizza Groupin riskiä. Kotipizza Groupiin kuuluu kolme operatiivista tytaryhtiota

- Kotipizza Oyj – omistaa Kotipizza-brandin ja vastaa markkinoinnista

- Helsinki Foodstock Oy – vastaa konsernin osto- ja logistiikkatoiminnasta, muita asiakkaita Subway ja Rolls

- Chalupa Oy – uusi toukokuussa lanseerattu meksikolaistyylinen pikaruokaketju

Liikevaihto tulee raaka-aineiden ja materiaalien myynnistä ravintolayrityksille (Kotipizza, Subway, Rolls ja Chaluba)

Tulos tulee Kotipizza franchising-ravintoloiden franchising-maksuista.

Johdon tavoitteet ja ennusteet

Markkina on viimeisen 15 vuoden aikana kasvanut 2 % vuodessa. Kotipizza aikoo kasvaa markkinaa nopeammin. Yhtiön johto aikoo nopeuttaa liikevaihdon kasvun 5 %:iin seuraavilla toimenpiteillä:

- Ravintolakonseptien uudistaminen, kts. kuvia alta

- Uudistettu verkkokauppa – myynnin kasvu 10-20 %

- Uusi meksikolaista ruokaa tarjoava ketju Chaluba

- Vertailukelpoisen käyttökatteen kasvutavoite on 15-20 %

- Osinkoa jaetaan 60-80 prosenttia yhtion jatkuvien toimintojen tilikauden voitosta

Kuluvalta tilikaudelta yhtiö indikoi, että osinkoa (tai pääomanpalautusta) jaetaan enemmän kuin 80 % tuloksesta.

Kotipizzan ensimmäisen kvartaalin tulos (Q1/2015)

Liikevaihto oli 13,1 M€ ja kasvoi 9 %. Oikaistu liikevoitto oli 0,7 M€ ja se laski 0,1 M€. Kertaluonteisia kuluja oli 0,6 M€, jotka aiheutuivat Vaasan pääkonttorin sulkemisesta ja jaksotusvirheestä (0,1 M€). Vaasan konttorin sulkemisen odotetaan parantavan tulosta 0,15 M€/kvartaali kesäkuun alusta lähtien.

Johdo odottaa koko tilikauden konsernin jatkuvien toimintojen ketjumyynnin kasvavan yli 5 % ja vertailukelpoisen käyttökatteen kasvavan edelliskaudesta (4,4 M€).

Listautumisanti

- Listautumisannissa tarjotaan merkittäväksi 5 492 000 uutta osaketta

- Merkintähinta 5,00 euroa

- Listautumisannin suuruus on siten 27 460 000 euroa

- Merkintäaikaa jatkettu 1.7.2015 klo 16:30 asti

- Yhtiö pyrkii Helsingin Pörssin päälistalle

- Merkintäpaikat ovat Osuuspankit

Taloudelliset luvut ja Sijoittaja.fin ennusteet

- Liikevaihdon ennustettu kasvavan 5 %

- Käyttökatteen ennustettu kasvavan 10 % 31.1.2016 päättyvällä tilikaudella ja 15 % seuraavalla tilikaudella

- Alkuvuoden korkeat rahoituskulut 0,8 M€, kertaluonteiset rahoituskulut 0,9 M€ rasittavat vielä kuluvan tilikauden tulosta

Kotipizza Groupin uusi ilme