Tyypillisenä ongelmana sijoitusalalla tarjottavissa yhdistelmärahastoissa on, että hajautuksessa keskitytään ainoastaan osakkeiden ja korkojen väliseen suhteeseen muiden omaisuusluokkien jäädessä usein olemattomalle huomiolle. Osakkeiden ja korkojen käyttöä ainoina hajauttavina omaisuusluokkina on puoltanut se, että korkoinstrumenteissa tuotot ovat olleet viimeisen vuosikymmenen aikana erittäin hyviä ja omaisuusluokka ollut siten ”helppo myydä”. Historia ei tässäkään tapauksessa ole tae tulevasta.

Lisäksi turvallisten länsivaltioiden korkoinstrumentit ovat suojanneet salkkua lähivuosina erinomaisesti kehittymällä usein päinvastaiseen suuntaan osakkeiden kanssa. Sijoittajan on kuitenkin syytä tiedostaa, että korkojen ja osakkeiden väliset hajautushyödyt vaihtelevat eri taloussykleissä ja pitkän aikavälin tarkastelussa löytyy hetkiä, jolloin osakkaiden ja korkoinstrumenttien tuotot ovat olleet voimakkaasti korreloituneita. Lue lisää omaisuusluokkien välisestä hajautuksesta tästä.

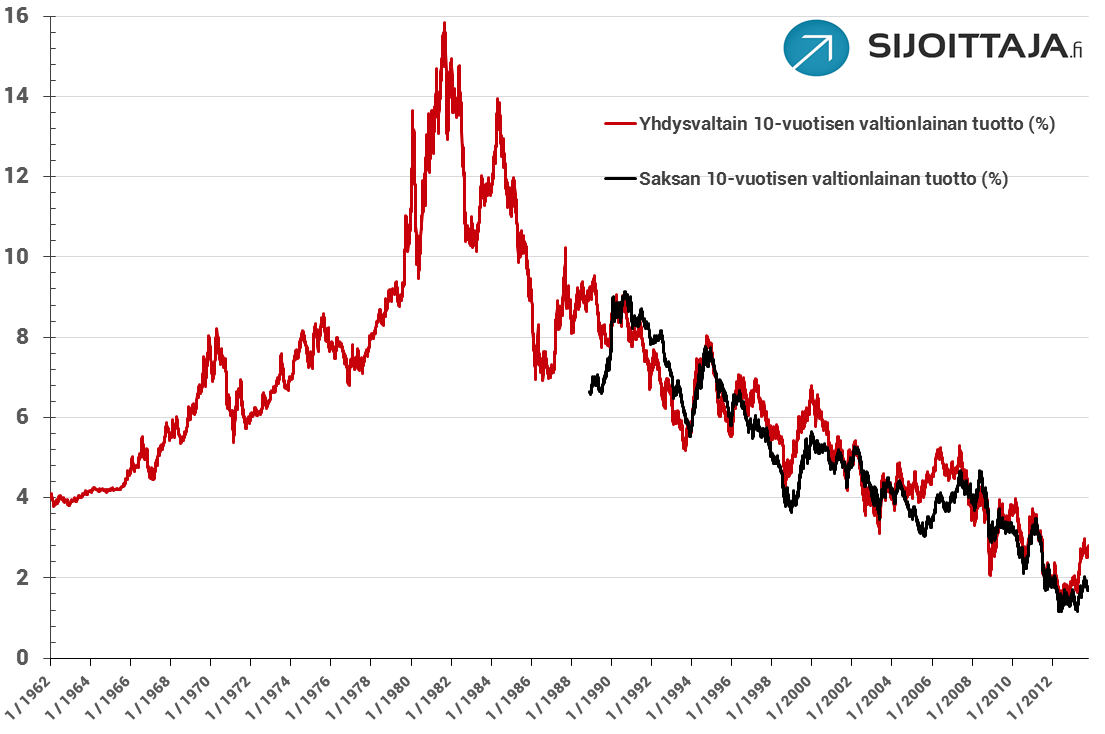

Nykyisessä markkinaympäristössä (12/2013) on suuri riski, etteivät etenkään matalalle painetut valtionkorot toimi enää sen paremmin tuottavana kuin suojaavanakaan instrumenttina tulevina vuosina. Ensinnäkin tuottotasot hyvän luottoluokituksen omaavissa valtionlainoissa ovat poikkeuksellisen matalat (ks. kuva alla). Tämän seurauksena korkotasojen yleisen laskun kautta tulevaa hintojen nousupotentiaalia ei ole luvassa viime vuosien tapaan korkotasojen ollessa historiallisesti tarkastellen poikkeuksellisen matalat. Päinvastoin, on jopa oletettavaa, että korkotasot nousevat asteittain keskuspankkien elvytyksen vähentyessä ja talouskasvun normalisoituessa. Tällöin on hyvin mahdollista, että kehittyneiden maiden valtionlainojen lähivuosien tuotot voivat olla jopa negatiiviset, mikä sinällään valtionlainoissa on ollut harvinaista (katso tästä Yhdysvaltain valtionlainojen, ”T.bonds”, pitkän aikavälin vuosituotot).

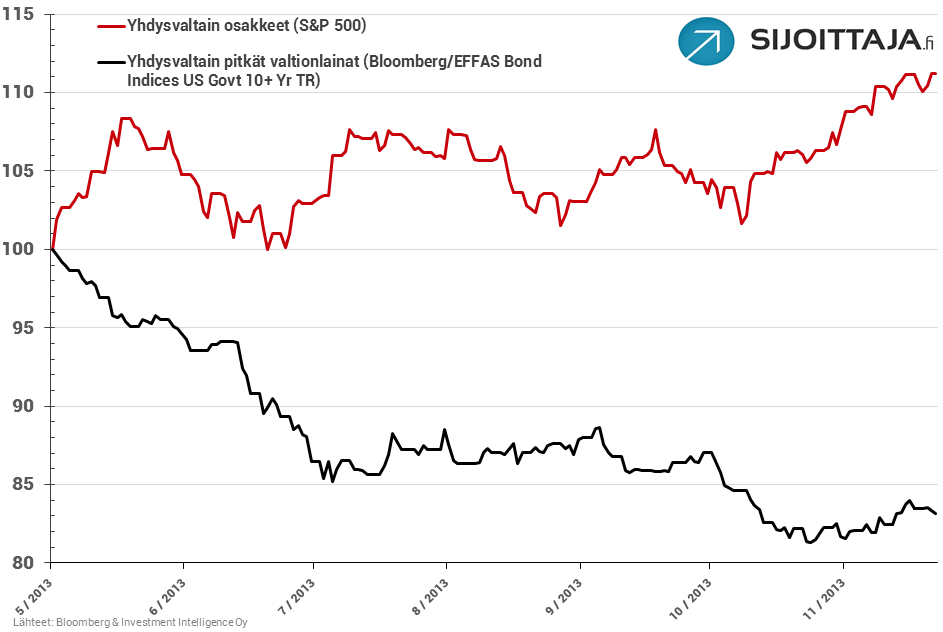

Hyvänä ja tuoreena esimerkkinä turvallisiin valtionlainoihin liittyvistä hintariskeistä on tämä kevät, johon tultaessa korkotasot olivat laskeneet länsimaissa poikkeuksellisen mataliksi heikkojen talouskasvunäkymien, matalan inflaation ja keskuspankkien valtionlainojen osto-ohjelmien seurauksena. Yhdysvaltain keskuspankin pelotellessa toukokuun korkokokouksessaan valtionlainojen ostojen vähentämisellä nähtiin seurauksena sekä osakemarkkinoiden että yhdysvaltojen valtionkorkoinstrumenttien selvää laskua (kuva alla). Esimerkiksi pitkiin Yhdysvaltain pitkiin altionlainoihin sidottu indeksi (Bloomberg/EFFAS Bond Index US Government 10+ year) laski 1.5.-22.11.2013 peräti 16,8 % tuottovaateiden noustessa 10-vuotisella valtionlainalla nopeasti 1,62 %:sta 2,77 %:iin.

Arvostamistamme maailman johtavista strategiatutkimusta tarjoavista makrotaloista myös BCA Research kirjoitti juuri korkosijoittamista koskevista riskeistä (engl.) tuoden esille vastaavaa näkemystä pitkän ajan trendin käänteestä. BCA kehoitti sijoittajia menemään strategisessa pitkän aikavälin näkemyksessä maksimaaliseen alipainoinoon Yhdysvaltain velkakattokiistan painettua on hetkellisesti painanut pitkien valtionlainojen tuottoja. Sijoittajajan on kuitenkin hyvä muistaa, että valtionlainat tarjonnevat jatkossakin lyhytaikaista suojaa yllättäviä markkinapelkoja vastaan, ellei pelot aiheudu suoraan valtiolainasidonnaisista tekijöistä kuten inflaatio-odotusten noususta tai valtion maksukykyyn liittyvistä peloista.

Sijoittajien kannattaa kuitenkin muistaa, ettei rakenteellinen korkotason nousu tarkoita kaikkien korkoinstrumenttien hylkäämistä. Muun muassa High Yield – lainoissa korkeampi korkotaso sekä mahdollinen luottoriskilisien kaventuminen ovat tyypillisesti johtaneet hyviin tuottoihin myös nousevien korkojen ympäristössä. Riski High Yiled lainoissa on tosin hyvin osakemarkkinoiden suuntainen eivätkä ne siten tarjoa juurikaan apua tehokkaaseen hajautukseen. Myös esimerkiksi vaihtuvavakorkoiset tai korkosuojatut lainat voivat tarjota harkinnanarvoisia mahdollisuuksia sijoittajalle, joita korkotason nousun myötä mahdollisesti lisääntyvä korkoriski pelottaa. Löydät kyseisiä ETF-instrumentteja ETF-valintatyökalustamme valitsemalla ”Näytä lisävalinnat”-napin alta ”vaihtuvakorkoinen”, ”Pelkkä luottoriski / Korkoriskiltä suojattu” ja ”Kiinteä maturiteetti”.

Deflatorinen talousympäristö tukee valtionlainoja Euroopassa

Eurooppalaisten valtionlainojen kohdalla sijoittajan on hyvä muistaa, että Euroopan talousympäristö vaikuttaa edelleen hyvin deflatoriselta, mikä voi tarkoittaa pitkääkin matalien korkojen aikaa aivan kuten Japanissa koettiin edellisen parinkymmenen vuoden aikana (ks. kuva alla). Lisäksi Euroopan keskuspankki on ollut huomattavasti Yhdysvaltain, Japanin ja Iso-Britannian keskuspankkeja maltillisempi taseensa paisuttamisessa, mikä pienentää riskejä hallitsemattomasta korkotasojen noususta. Tällä hetkellä euroalueen talousdynamiikka vaikuttaa huolestuttavan yhtäläiseltä Japanin kan

Sijoittaja voi ottaa halutessaan näkemystä myös korkotasojen nousun puolesta. Esimerkiksi ETF-valintatyökalustamme voi tarkastella käänteisiä korko-ETF:iä valitsemalla omaisuusluokaksi ”korot/luottoriski” ja täppäämällä lisävalinnoista kohdan ”käänteinen”. Sijoittajan kannattaa kuitenkin olla tietoinen käänteisiin ETF:iin liittyvistä riskistä ja laskentadynamiikasta, koska ne eivät välttämättä sovi pitkäaikaisiksi sijoituksiksi. Usein käänteistä ETF:ää parempi vaihtoehto saattaa olla tehokkaasti hinnoiteltu optio jopa indeksilainamuotoisena kunhan kokonaiskustannukset pysyvät maltillisina.

Mallisalkustamme ”Korkotuoton Metsästäjä” voit etsiä muita mielenkiintoisia mahdollisuuksia korkomarkkinoilla tai käyttää suoraan ETF-valintatyökalumme ”Tuotto maturiteettiin”-ominaisuutta, jonka saat näkyviin valitsemalla omaisuusluokaksi ”Korot/luottoriski”.