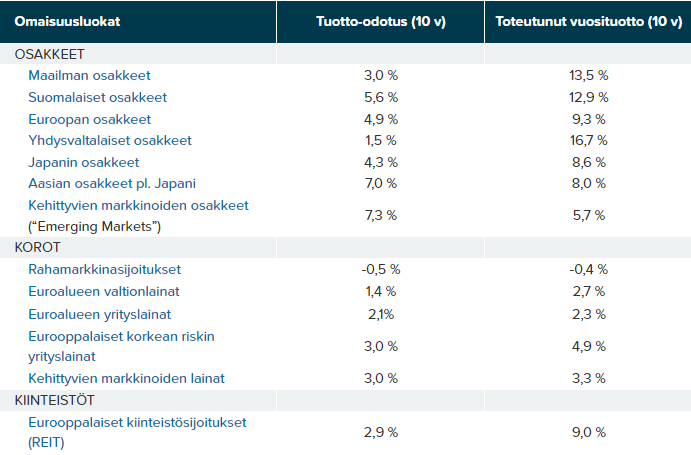

Suomalaisten osakkeiden tuotto-odotus on noussut länsimarkkinoiden parhaaksi. USA-osakkeiden toteutunut tuotto on hurja, mutta tuottonäkymät heikommat 10 vuoden aikajänteellä. Korkoihin ei juuri kannata sijoittaa.

Omaisuusluokkien tuotto-odotukset

Markkinaympäristössä löytyy sijoittajan tärkeimmät indikaattorit: riski- ja taloudelliset indikaattorit sekä arvostusluvut.

Omaisuusluokkien tuotto-odotukset perustuvat käytännössä kolmeen tekijään:

- Kassavirtoihin (osingot, omien osakkeiden takaisinostot, korkotuotto)

- Talouskasvuun ja

- Arvostustasoon.

Kassavirrat ja talouskasvu ovat pitkällä aikavälillä vakaita, ja ne muodostavat suhteellisen hyvin ennakoitavan osuuden tuotto-odotuksista. Ilman arvostustason vaikutusta tuotto-odotukset pysyisivät hyvin vakaina yli syklin. Sijoittajapsykologia ja vallitsevan taloustunnelman ekstrapolointi liian pitkälle tulevaan saa arvostustason toisinaan poikkeamaan merkittävästi pitkän aikavälin keskiarvosta. Näin oli vuoden 2021 aikana. Nyt arvostustasot ovat laskeneet, mikä on hieman nostanut tuotto-odotuksia.

Kehittyneistä osakemarkkinoista suomalaisten osakkeiden tuotto-odotus on paras, 5,6 prosenttia. Kehittyvillä markkinoilla tuotto-odotus on yli 7 prosenttia. Tuotto-odotusta on nostanut Venäjän tilanne ja kiinalaisten osakkeiden lasku. Tuotto-odotukset ovat selvästi alemmat kuin viimeisen 10 vuoden totetutunut tuotto. Yhdysvaltalaiset osakkeet ovat tuottaneet peräti 16,7 prosenttia viimeisen 10 vuoden aikana. Kehittyvien markkinoiden totetutunut tuotto on heikko.

Korkojen tuotto-odotus on alhainen. Se on suurin syy, miksi institutionaaliset sijoittajat allokoivat nyt rahoja vaihtoehtoisiin.

Osakemarkkinoiden toteutunut tuotto voi erota merkittävästi tuotto-odotuksesta

Spekulatiivinen sijoittajapsykologia voi ajaa arvostustasoja kauaksi historiallisista keskiarvoista, ja tällainen sijoittajapsykologia voi kestää vuosia (esim. vuosina 1929 ja 2000). Tämän vuoksi arvostustasoon perustuvat tuotto-odotukset “eivät toimi” lyhyellä aikavälillä. Pitkän aikavälin tuotto-odotukset antavat hyvän arvion tulevista tuotoista ainoastaan pitkällä aikavälillä ja kokonaisen suhdannesyklin ylitse. Lyhyellä aikavälillä (suhdannesyklin sisällä) likviditeetti ja sijoittajapsykologia määrittävät omaisuusluokkien tuottoja arvostustasoa voimakkaammin.

Miten tuotto-odotus laskettu

Tuotto-odotus on nimellinen tuotto-odotus (tuotto-odotus ei huomioi inflaatiota). Reaalisen tuotto-odotuksen saa vähentämällä nimellisestä inflaation. Ajankohtaiset inflaatio-odotukset löytyvät Talousindikaattorit-välilehdeltä. Tuotto-odotus on laskettu käyttäen Sijoittaja.fi:n kehittämiä malleja sekä Research Affiliaten tuotto-odotuksia. Lue tästä tarkemmin tuotto-odotuksen laskennasta.