Asuntojen neliöhinnat lähtivät laskuun syksyllä 2022. Miten hintojen lasku vaikuttaa Estategurun kiinteistövakuudellisiin lainoihin, ja miltä näyttää asuntomarkkinoiden vuosi 2023?

Asuntomarkkina on jäähtynyt

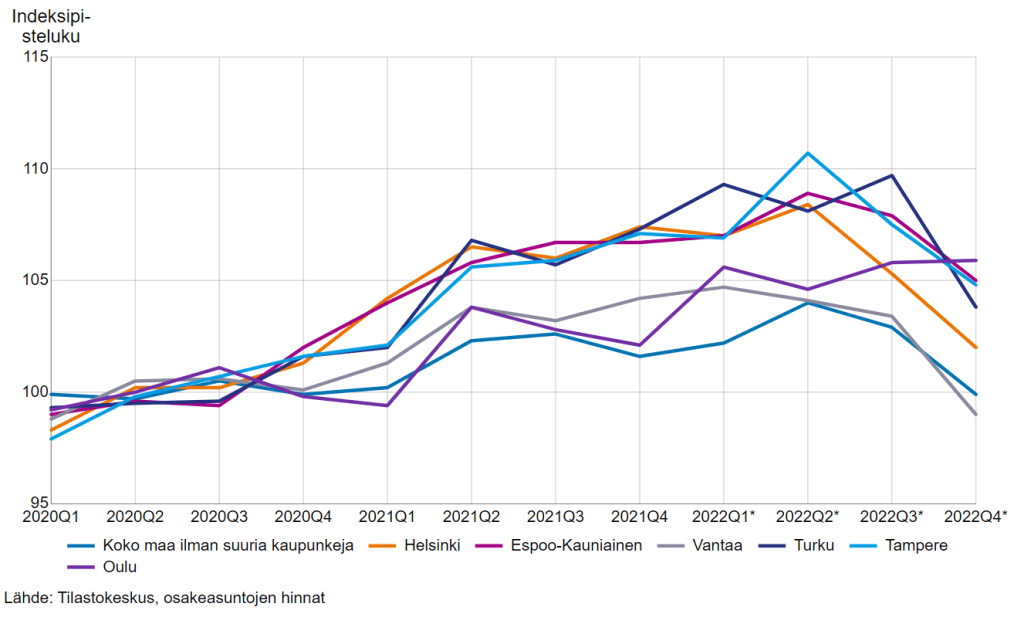

Vuosi 2022 on jättänyt jälkensä myös asuntomarkkinaan. Vaikka alkuvuonna asuntojen neliöhinnat jatkoivat nousua, tapahtui syksyllä käänne. Vuoden alusta korkealla laukannut inflaatio ja sen myötä nousseet korot heikensivät kuluttajien ostovoimaa. Yleisesti karhumarkkina sekä geopoliittinen epävarmuus lisäsivät puolestaan kuluttajien pelkoa tulevasta, ja sai asunnonostoa harkitsevat lykkäämään päätöstään. Lopputuloksena osakeasuntojen hinnat laskivat yli 5 % toisella vuosipuoliskolla.

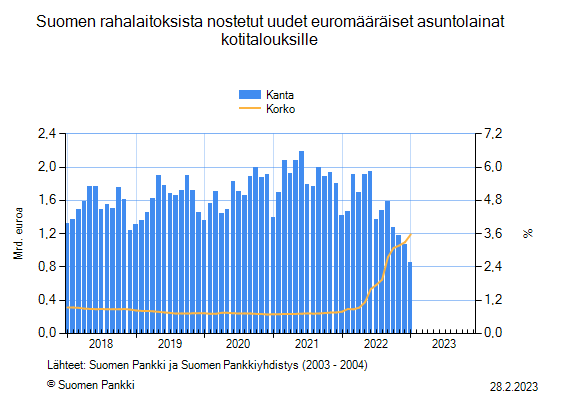

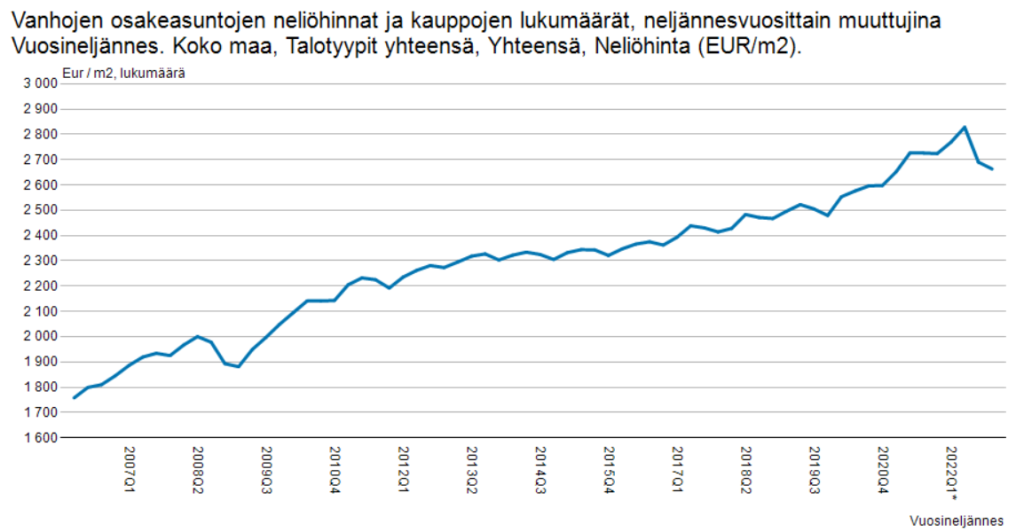

Vuoden loppupuolen laskun myötä asuntojen neliöhinnat laskivat koko vuonna 2022 yhteensä 0,1 %. Asuntomarkkinan jäähtymisestä kertoo Danskebankin, Macrobondin ja Suomen Pankin tekemän tilasto, jonka mukaan viime joulukuussa nostettiin jopa 41 % vähemmän asuntolainoja kuin edellisvuoden vastaavana ajanjaksona. Dansken pääekonomisti Pasi Kuoppamäen mukaan myös sijoittajakiinnostus on vähentynyt asuntomarkkinoilla verrattuna omaan tarpeeseen ostamiseen.

Asuntomarkkinan jäähtyminen näkyy myös kiinteistösijoitusyhtiöiden tilinpäätöksissä, kun yhtiöt joutuivat tekemään merkittäviä kiinteistöomaisuuden käypien arvojen alaskirjauksia. Kiinteistöomaisuuteen tehdään käypien arvojen alaskirjauksia, koska asuntojen valuaattorit nostavat valuaatiossa käytettyä diskonttokorkoa yleisen korkotason nousun myötä. Käytännössä valuaattorit nostavat tuottovaatimusta.

Mitä asuntojen hintojen lasku tarkoittaa EstateGurun kiinteistövakuudellisille lainoille?

Estateguru on Virossa vuonna 2013 perustettu lainamuotoinen joukkorahoituspalvelu. Estategurun lainat ovat suoria yrityslainoja, joissa on kiinteistövakuus. Tällä hetkellä lainoja myönnetään neljään eri maahan – Suomeen, Saksaan, Viroon, Latviaan ja Liettuaan. Estateguru tarjoaa korkosijoitusmahdollisuuksia hajautettuna useissa eri maissa oleviin kohteisiin, ja pelkästään Suomessa lainoja on myönnetty jo noin 76,3 miljoonan euron edestä.

Kiinteistövakuudellisten lainojen riskisyyttä kuvaa keskeisesti tunnusluku LTV (Loan-to-Value). Tunnusluku lasketaan jakamalla lainattava summa lainan vakuutena toimivan omaisuuserän, tässä tapauksessa kiinteistön, markkina-arvolla. Käytännössä tunnusluku kuvaa siis lainan suuruutta suhteessa vakuuden arvoon.

Asuntojen neliöhintojen lasku kasvattaa kiinteistövakuudellisten lainojen riskiä – kun asuntojen hinnat laskevat, vakuutena olevien kiinteistöjen arvot laskevat. Pahimmassa tapauksessa asuntojen neliöhintojen todella radikaali laskeminen voisi nostaa kiinteistövakuudellisten lainojen LTV:n yli yhden, jolloin lainattu summa on suurempi kuin lainan vakuutena toimivan kiinteistön markkina-arvo. Tämän kaltaisessa tilanteessa, jos lainaa hakenut projekti/yhtiö ajautuu konkurssiin, voisi lainapaperi erääntyä tappiollisena, eli sijoittaja saisi vakuuden likvidoinnista vähemmän kuin annettu lainasumma oli.

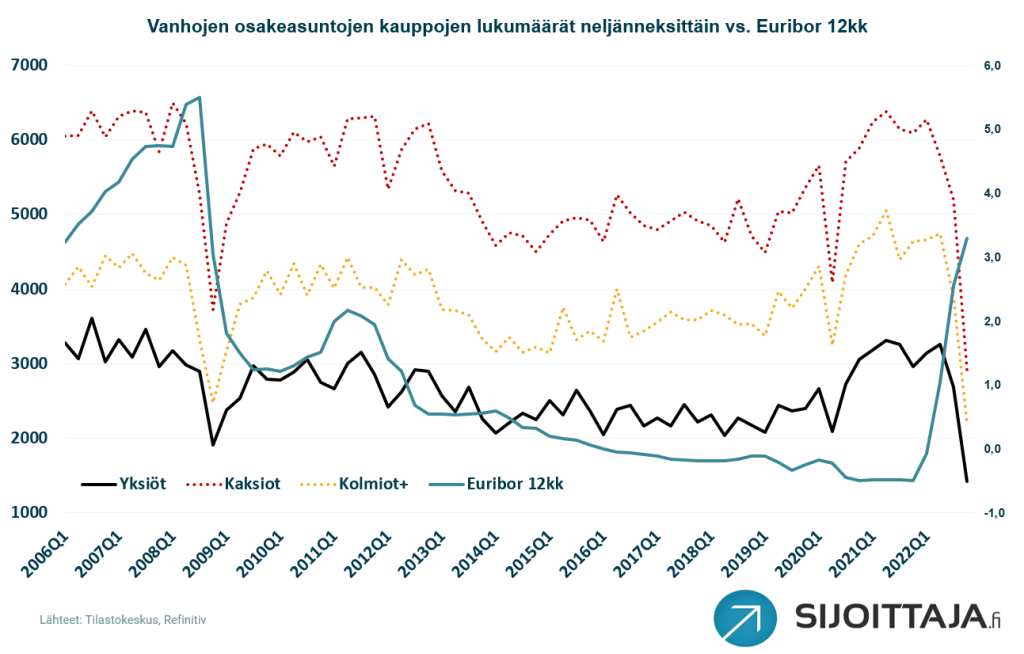

Toinen riski on se, että realisointiajat voivat hidastua. Vaikka vakuusarvoa olisi reippaasti yli lainasumman, ei lainaaja hyödy vakuudesta, jos sitä ei saada likvidoitua. Vakuuden realisointiajan hidastuminen tarkoittaa käytännössä sitä, että sijoittajalla kestää pidempään saada vakuutena olevasta kiinteistöstä rahat ulos. Nykyisessä epävarmassa markkinaympäristössä asuntomarkkinoiden viilentyminen näkyy erityisesti asuntojen kauppamäärissä, vaikka hinnoissa se ei niin näkyisikään. Tilastokeskuksen ennakkotietojen mukaan vuoden viimeisellä neljänneksellä koko maan asuntojen kauppamäärä laski noin 2,8 % vuoden takaisesta.

Kiinteistövakuudellisten lainojen erääntyminen tappiollisina vaatisi valtavia markkinaliikkeitä

Vaikka asuntojen neliöhintojen lasku lisää kiinteistövakuudellisten lainojen riskiä, vaatisi käytännössä useimpien lainojen tappiolliseksi jääminen asuntomarkkinoiden täyden sulamisen. Esimerkiksi Estategurulla keskimääräinen lainoitusaste on 59,7 % ja Sijoittaja.fi:n luoman mallisalkun keskimääräinen LTV oli joulukuussa 42,7 %. Tämä tarkoittaa sitä, että esimerkiksi mallisalkkumme LTV:n nouseminen kriittiseen 100 % rajaan, asuntomarkkinoiden hintojen tulisi pudota noin -57,3 %. Näin merkittävä hintojen lasku on todella epätodennäköinen. Esimerkiksi Finanssikriisin aikaan vuonna 2008 asuntojen hinnat laskivat vain noin -5 %, ja viimeisen kymmenen vuoden ajalta keskimääräinen vuosittainen muutos asuntojen neliöhinnoissa on +2,1 %.

Toki on huomioitava, että mallisalkkumme lainoissa on vakuutena muitakin kiinteistöjä, joiden arvot voivat laskea enemmän kuin asuntojen. Yli 57,3 % arvon lasku on kuitenkin näkemyksemme mukaan epätodennäköinen skenaario, oli kyseessä asunto tai jokin muu kiinteistöluokka.

Lisäksi on hyvä huomioida, että jos laina maksetaan takaisin vasta vakuuden realisoinnin myötä, lisätään normaalin koron päälle erinäisiä viivästysmaksuja. Parhaassa tapauksessa sijoittajan tuotto voi olla jopa korkeampi, kuin mitä alun perin on sovittu.

Asunnot ovat ihmiselle välttämätön tarve, eivätkä asuntokaupat ole laskeneet koskaan nollille, vaikka korkotaso olisi noussut hyvin nopeasti. Kuten yllä olevasta kuvaajasta voi nähdä, eivät lyhyellä tarkasteluvälillä korkeiden korkojen ajat ole olleet kestoltaan kovin pitkiä, ja asuntojen myyntimäärät ovat palautuneet nopeasti kriiseistä. Kuvaajasta voi myös huomata, että vaikka Euribor 12kk korko nousi vuosien 2010-2012 aikana, pysyivät asuntojen myyntimäärät melko stabiilina. Korkojen hetkellinen nousu ei siis välttämättä vaikuta asuntojen kysyntään.

Asuntomarkkinan arvellaan lämpenevän vuoden mittaan

Vaikka asuntomarkkina jäähtyi vuoden 2022 lopulla, ei hintojen laskun odoteta jatkuvan kovin kauaa. Kiinteistömaailma arvioi asuntojen neliöhintojen laskevan Suomessa noin 4,0 % vuonna 2023, mutta jo ensi vuonna hintojen arvioidaan lähtevän nousuun. Hintojen nousua tukee korkotason lasku, jota odotetaan vuodelle 2023. Kiinteistömaailman julkaiseman raportin perusteella välittäjän asiakaskontaktien määrä sekä asunnostoaikeet kääntyivät nousuun tammikuussa, ja yhtiö odottaa hintakehityksen seuraavaan jäljessä. Myös Tilastokeskuksen teettämän kyselyn mukaan kuluttajien asunnonostoaikeet toipuivat hieman tammikuussa 2023.

Samassa Kiinteistömaailman raportissa myös Danske Bankin pääekonomisti Pasi Kuoppamäki sanoi pitävänsä asuntojen hintojen laskua mahdollisena tänä vuonna. Kuoppamäen mukaan suuret hintaliikkeet ovat kuitenkin epätodennäköisiä.

Sijoittajan näkökulma

Asuntomarkkinat jäähdyttelivät loppuvuodesta 2022, mutta suunta on asiantuntijoiden mukaan hiljalleen kääntymässä. Kriittisessä roolissa hintojen kehityksen kannalta ovat inflaation kehittyminen sekä nousevien korkojen ympäristö. Mikäli keskuspankit saisivat inflaation selvään laskuun, saisi kuluttajien ostovoima uutta vauhtia, mikä voisi kasvattaa myös asuntojen kysyntää. Inflaation kehitys näyttäisi taittuneen, mutta inflaation lasku on toistaiseksi jäänyt odotuksia hitaammaksi. Edelleen nousevat korot ovat kuitenkin laskeneet kuluttajien lainanottohaluja, mikä taas heikentää asuntomarkkinoiden kysyntänäkymiä.

Tämänhetkisellä asuntomarkkinatilanteella ei ole merkittäviä negatiivisia vaikutuksia Estategurun kiinteistövakuudellisiin lainoihin. Asuntojen neliöhintojen on arvioitu lähtevän lyhyen ajan sisään uuteen nousuun, joten lainojen LTV:t pysynevät vakaina.

OLEMME NEUVOTELLEET SUUREMMAN 1% LISÄTUOTTOEDUN SIJOITTAJA.FI:N JÄSENILLE ESTATEGURUSSA!

- Sijoittaja.fi-jäsenet saavat 1 % lisätuoton (aikaisemmin 0,5 %) sijoitetusta pääomasta ensimmäisen 3 kuukauden ajalta rekisteröitymisestä.

- Etu tilitetään Estategurun asiakasvaratilillesi, kun laina, johon olet sijoittanut rahan, on rahoitettu kokonaan.

- Lunasta etu rekisteröitymällä Estateguruun tätä linkkiä käyttäen.

- Esimerkiksi kun sijoitat 10 000 € Estateguru-alustalla, saat lisäetuna 100 € Estategurun asiakasvaratilille. Lisätuotto tilitetään lainakohtaisesti. Jos sijoitat esimerkiksi 100 € lainaan, joka rahoitetaan kokonaan 1.2.2023, niin saat lisätuoton (1 €) tilillesi 1.2.2023.

ESTATEGURUN EDUT SIJOITTAJALLE

- Odotettu tuotto on noin 10 % (Historiallinen keskimääräinen tuotto n. 11,24 %).

- Vakuutena olevista kiinteistöistä riippumattoman kolmannen osapuolen arvonmääritykset. Keskimääräinen LTV (Loan-to-value = Lainan suhde kiinteistön arvoon) on n. 59,7 %. Kiinteistön arvona käytetään aina nykyhetken markkina-arvoa.

- Hajautushyötyä suhteessa osake- ja perinteisiin korkosijoituksiin.

- Sijoittajalle täysin kuluton palvelu. Ainoa kulu on jälkimarkkinalla tehdyistä myynneistä perittävä 2 % transaktiokulu.

- Alusta tarjoaa jälkimarkkinan, jolla sijoittaja voi irtautua tarvittaessa sijoituksesta.

- Raportointi alustalla on erinomaisella tasolla. Salkun seuranta ja verottajalle raportointi on helppoa.

- Kuukausittainen kassavirta

Yhteistyössä Estateguru Finland Oy:n kanssa. Tutustu vastuuvapauslausekkeeseemme.