KONE raportoi lievästi odotuksia heikomman tuloksen. Saadut tilaukset laskivat.

Q1-tulos

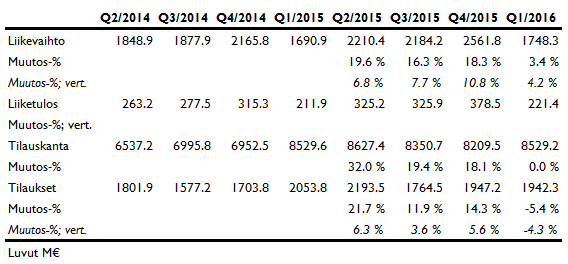

KONEen liikevaihto oli 1 748 M€ (analyytikoiden ennuste 1 775 M€) ja liiketulos 221,4 M€ (ennuste 224 M€). Rahavirta oli edelleen vahva 306 M€ (212 M€ Q1/2015). Kiinassa ensimmäinen kvartaali oli heikko. Tilauskanta oli vertailukauden tasolla, mutta nousi Q4:stä. Saadut tilaukset laskivat vertailukaudesta 5 % ja olivat Q4:n tasolla. Ohjauksessa ja markkinanäkymissä ei muutosta.

Olennaisimmat luvut

- Liikevaihdon ja liiketuloksen kasvu on hidastunut

- Tilauskannan kasvu on hidastunut

- Saatujen tilausten muutos kääntyi negatiiviseksi, viimeksi näin on tapahtunut Q1/2010

- Muutos-%, vert. kertoo muutoksen vertailukelpoisin valuuttakurssein

- Yksi selittävä tekijä on valuuttakurssimuutokset, jotka paransivat selkeästi lukuja vuonna 2015, nyt apuja ei enää tullut

Kauan puhetta herättänyt Kiina-riski toteutui

Aasian ja Tyynenmeren alueella saadut tilaukset laskivat merkittävästi tammi–maaliskuuhun 2015 verrattuna Kiinan tilausten huomattavan laskun vuoksi.

Sijoittajan näkökulmasta

KONE on yksi Helsingin pörssin parhaita yhtiöitä ellei paras. Yhtiöllä on selkeä strategia ja hyvät pitkäntähtäimen kasvunäkymät. KONE on kansainvälinen ja sillä on vahva asema kasvavilla kehittyvillä markkinoilla. Tunnusluvut ovat myös pörssin parhaimmistoa. KONE kuuluu laatuluokittelussa kahteen luokkaan. KONE on laatuyhtiö ja tuloskone. Nämä tarkoittavat, että yhtiö kasvaa kannattavasti. Tulos on vakaa kvartaalista toiseen ja tase vahva. Lisäksi KONE kasvattaa tasaisesti osinkoa. Osakkeen houkuttelevuutta laskee se, että KONE on kaikilla arvostustasomittareilla kallis. Näin on tosin ollut lähes aina. Kiinan markkinan hidastuminen nostaa hieman KONEen riskiä.

- KONEen EPS-ennuste ennen Q1-tulosta koko vuodelle oli 1,92 euroa ja osinko 1,51 euroa

- PE = 21,2 ja odotettu osinkotuotto 3,7 % (kurssi 40,80 euroa)

Pitkässä juoksussa kurssinotkahdukset ovat olleet hyviä ostonpaikkoja. Nyt sijoittajan kannatta odottaa, mille tasolle kurssi asettuu. Varovainen sijoittaja odottaa käännettä positiiviseen ja katsoo rauhassa Q2-tuloksen. Positiivista oli, että ohjaus pidettiin ennallaan.

KONEen liikevaihdon arvioidaan kasvavan 2-6 % vertailukelpoisin valuuttakurssein verrattuna vuoteen 2015.

Liikevoiton (EBIT) arvioidaan olevan 1 220-1 320 miljoonaa euroa olettaen, että valuuttojen muuntokurssit pysyisivät suunnilleen tammi-maaliskuun 2016 keskimääräisellä tasolla.

Seuraa tuloskautta Sijoittaja.fi:ssä

- Odotukset ja vinkit suomalaisten osakkeiden tuloskaudelle

- Tuloskausi maailmalla

- Liikevaihto- ja tulosennusteet Q1:lle sekä EPS- ja osinkoennusteet vuodelle 2016

- Tuloskommentit Suomalaisten osakkeiden valintatyökalusta