Ammattisijoittajille, kuten varainhoitajilla ja salkunhoitajilla on usein tapana korostaa omaa osaamistaan ja työn haastavuutta. Onko kaikesta tekemisestä hyötyä menestyksekkäässä sijoitustoiminnassa ja pitääkö ammattisijoittajalla olla vastaus kaikkeen?

Aktiivisuus

Ammattisijoittajien puheissa korostuu aktiivisuus. Sillä halutaan kertoa, että varoista pidetään aktiivisesti huolta. Suomi-osakkeet on laskettu alipainoon, Eurooppa on neutraali, USA:n ja kehittyvien painoja on nostettu ylipainon alarajalle jne.

Tähän osaltaan vaikuttaa se, että varallisuudenomistajat haluavat aktiivista otetta varojen hoitoon. Olisiko varainhoitaja entinen varainhoitaja, jos se ilmoittaisi, että emme ole taaskaan tehneet mitään?

Todellisuudessa aktiivisesta taktisesta allokaatiosta on harvoin hyötyä. Varainhoitajilla ei ole markkinoita parempaa informaatiota siitä, onko USA:n osakemarkkina seuraavan kolmen kuukauden aikana tuottoisampi sijoituskohde kuin Euroopan osakemarkkina.

Tästä syystä taktisen allokaation tuloksia ei juurikaan raportoida. Ammattisijoittajat ilmoittavat kyllä ottaneensa näkemystä ja vaihdelleensa aktiivisesti painoja, mutta vertailukohtana on harvoin salkku, jossa näkemystä ei olisi otettu. Varallisuudenomistajalle hyödyllistä olisi nähdä neutraalisalkku, johon aktiivisen toiminnan tulosta verrattaisiin.

Aktiivisuus aiheuttaa kaupankäyntikuluja ja syö sijoitustoiminnan tulosta. Hyperaktiivisuus aiheuttaa tuhoa. Väärällä näkemyksellä tuhoa tehdään lisää. Varallisuuden omistajan kuuluisi tietää, paljonko näkemys ja aktiivisuus ovat tuottaneet lisäarvoa.

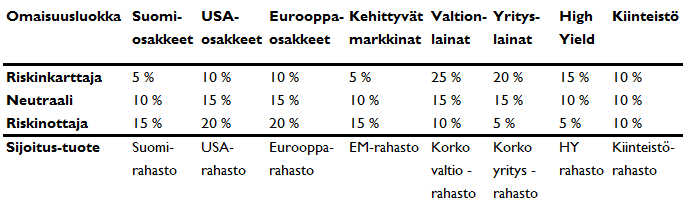

Ensi kerralla, kun luet raporttia aktiivisuudesta, näkemyksenotosta, ali- ja ylipainosta, pyydä varainhoitajalta yksinkertaista raporttia. Paljonko salkkuni on tuottanut suhteessa alla olevan kuvan mukaiseen salkkuun, jos salkku olisi tasapainotettu kerran vuodessa? Kyseinen salkku on helppo muodostaa ETF-rahastoilla, jolloin salkun kokonaiskulu on noin 0,2-0,3 % vuodessa. Jos varainhoitosalkkusi on pitkässä juoksussa tuottanut samalla hajautuksella ja riskitasolla enemmän, onnittelut, sinulla on hyvä varainhoitaja. Pidä siitä kiinni.

Näkemykseen juuttuminen

Ammattisijoittajille on aina näkemys, mitä omaisuusluokkia kyseisessä markkinatilanteessa kannattaa suosia. Näkemyksen otossa ei ole mitään pahaa. Väärään näkemykseen juuttumisessa sen sijaan on.

Ammattisijoittaja saattaa esimerkiksi ottaa näkemystä osakemarkkinoiden romahduksesta. Osakepainoa aiotaan lisätä, kun markkinat ovat ensin romahtaneet yli 20 %. Aktiivisen näkemyksen pitäisi aina perustua kaikkeen saatavilla olevaan informaatioon ja syvälliseen kvantitatiiviseen analyysiin. Ongelmana on tiedon valtava määrä ja tilanteiden nopea muuttuminen. Väärään näkemykseen juuttuminen aiheuttaa sijoittajille tuoton menetyksiä tai negatiivista tuottoa.

Allokaationäkemys pitäisi perustella vähintään kuukausittain kvantitatiiviseen analyysiin perustuen ja myös allokaationäkemyksen menestystä pitäisi seurata. Vain siten se on perusteltavissa varallisuuden omistajille.

Osakepoiminnat

Osakepoiminta on usein taidetta. Salkunhoitajat kertovat poimivansa voittajaosakkeet monennäköisillä perusteluilla. Paras tulos kuitenkin saavutetaan strategialla. Lue tästä artikkelista aiheesta tarkemmin. Tyypillisiä perusteluja osakepoimintaan ovat:

- Johdon tunteminen ja säännölliset johdon tapaamiset

- Yhtiön markkinajohtajuus tai vahva markkina-asema

- Markkinatuntemus ja oikeiden osakkeiden valinta kulloiseenkin markkinatilanteeseen.

Nykyään yhtiöt järjestävät sijoittajatapaamisia, pääomamarkkinapäiviä ja webinaareja. Piensijoittaja voi seurata yhtiön kehitystä omalta kotikoneelta ja kuunnella johdon esityksiä. Tietoa ja analyyseja yhtiöistä on saatavilla yhtiöiden omilla sivuilla ja muista eri lähteistä.

Johdon tapaaminen voi selkeyttää sijoittajaa, joka ei ole täysin selvillä yhtiön markkinoista, liiketoiminnasta ja ansaintalogiikasta. Omaa ymmärrystä yhtiöstä johdon tapaaminen voi kasvattaa. Muuta hyötyä tapaamisista ei ole.

Toimitusjohtaja ei voi kertoa yksittäisille sijoittajille olennaista informaatiota, joka ei olisi julkista. Silloin johto ja sijoittaja rikkovat arvopaperimarkkinalakia. Sijoittaja voi toki yrittää tulkita elekieltä ja äänenpainoja esittäessä vaikeita kysymyksiä, mutta onko näistä piilevistä tiedoista hyötyä sijoituspäätöksissä?

Tyypillisempää on, että sijoittaja rakastuu yhtiöön ja objektiivinen ajattelu unohtuu. Tällöin sijoituspäätös ei enää perustukaan sijoitusstrategiaan, vaan fiilikseen. Toinen ongelma on se, jos sijoittaja uskoo johdon strategiaan kuin vuoreen, mutta markkinat eivät. Tällöin sijoittaja voi olla johdon kanssa oikeassa monta vuotta ja markkinat väärässä. Valitettavasti markkinat määräävät osakkeen hinnan, joten oikeassa oleminen voi tuottaa huonosti.

Markkinajohtajuus ei myöskään ole tae tuotolle. Usein markkinajohtaja kuvittelee itsestään liikoja, eikä pysty reagoimaan kilpailutilanteen muutokseen riittävän nopeasti. Hyvässä muistissa on Nokian markkinajohtajuus mobiililaitteissa. Saman ongelman kanssa painii nyt Apple. Applen osakkeesta parhaimmat tuotot on saanut, kun sijoitti yhtiöön sen ollessa haastajan asemassa.

Markkinatilanteeseen sopivien osakkeiden poimiminen on tehtävistä vaikein. Tästä syystä vielä ei ole löytynyt ennustemallia, joka osaisi ennustaa osakekurssien kehitystä.

Yhteenveto

Ammattisijoittajilla on tärkeä tehtävä. Hoidettavasta varallisuudesta on pidettävä huolta. Varallisuudenomistajat arvostavat näkemystä ja aktiivista otetta. Varainhoitajien tulisi ymmärtää aktiivisuus on myös aktiivisuutta asiakasta kohtaan, ei vain aktiivista kaupankäyntinä. Varallisuuden omistajien vastaavasti pitäisi ymmärtää, ettei varainhoitajalla voi olla vastausta kaikkeen. Tietämättömyys on hyväksi. Tällöin ei tule reagoitua joka risaukseen, eikä tehtyä päätöksiä ilman syvällistä analyysia. Asiakkaille varainhoitajat voisivat tarjota analyyttisempaa raporttia. Tällöin näkemyksenotolle ja aktiivisille toimille markkinoilla olisi perusteita.

Varallisuudenomistajan kannattaa myös itse perhetyä markkinoihin, vaikka aika olisi tiukalla. Näin varainhoitajan kanssa käydyt keskustelut syventyvät ja molemmat saavat enemmän. Olemme pyrkineet kokoamaan Markkinakatsaus: mistä tuottoa? -raporttiin tiiviisti olennaisimmat asiat sijoituspäätösten tueksi.

Tee se itse -sijoittaja voi lohduttautua sillä, että yksinkertaisilla ohjeilla pääsee hyvään sijoitustoiminnan tulokseen.