Ravintolayhtiö NoHo sai käännettyä kehityksen heikon lokakuun jälkeen. Sveitsin yritysosto vaikuttaa onnistuneelta.

NoHo Partnersin tulos vuodelta 2023

Ravintolayhtiö NoHo Partners esitteli päättyneen vuoden 2023 ja neljännen vuosineljänneksen tulosta uudistuneella Helsingin Kulttuurikasarmilla 15.2.2024.

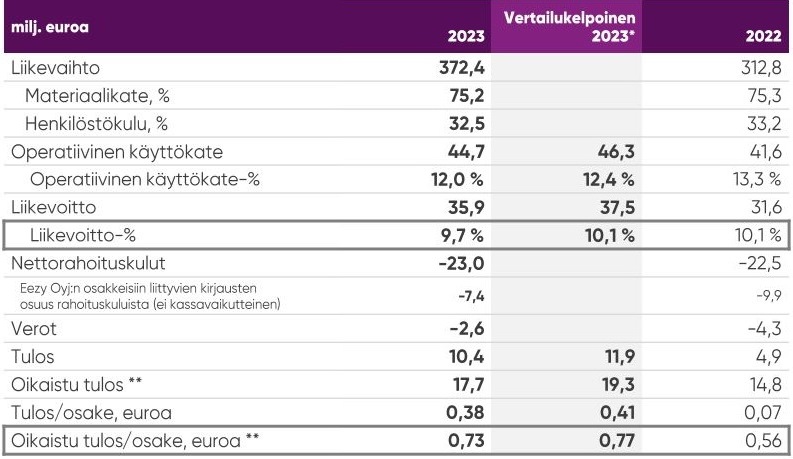

Kulttuurikasarmi on yksi yhtiön viidestä niin sanotusta suuresta kaupunkihankkeesta, jotka kokonaisuutena tuovat noin kymmenen prosenttia konsernin liikevaihdosta. Päättyneenä vuonna 2023 konsernin liikevaihto oli 372 miljoonaa euroa. Muita isoja, strategisia, kannattavia kaupunkihankkeita ovat Nokia Arena Tampereella ja Allas Sea Pool, Löyly sekä Messukeskus Helsingissä. Messukeskuksen ravintolat yhtiö otti haltuunsa ja uudisti viime vuonna. Uudistuneet ravintolat avasivat ovensa syksyllä.

NoHo Partnersin pitkäaikainen toimitusjohtaja Aku Vikström on silminnähden tyytyväinen päättyneeseen tilikauteen. Se oli jo toinen vuosi peräkkäin, kun yhtiö ylsi noin kymmenen prosentin vertailukelpoiseen liikevoittomarginaaliin. Se on karkeasti kolminkertainen verrattuna keskimääräisen ravintolan kannattavuuteen Suomessa.

Ilahduttavaa tuloksessa oli, että kansainvälisen toiminnan kannattavuus parani ja lähestyi vuoden viimeisellä neljänneksellä jo Suomen liiketoiminnan tasoa.

Sveitsin yritysosto on NoHon helmi

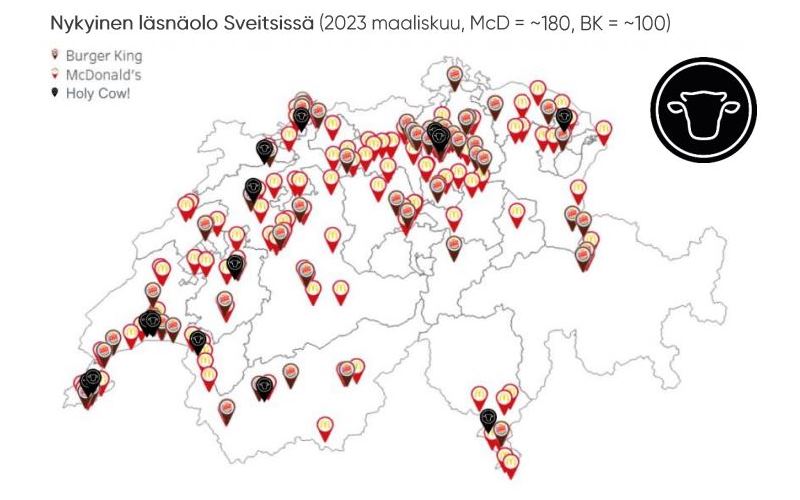

Kirjoitimme viime analyysissa marraskuussa Sveitsin johtavan premium-hampurilaisketju Holy Cow!:n (16 ravintolaa) yritysostosta. NoHo Partners toteutti kaupan yhdessä pääomasjioittaja Intera Partnersin kanssa viime kesänä. Samalla NoHon omistama Friends & Brgrs -ketju siirtyi osaksi tätä NoHon pääomistamaa Better Burger Society -yhtiötä.

NoHo omistaa mainitusta BBS-emoyhtiöstä 52 prosenttia ja BBS puolestaan Sveitsin tytäryhtiöstä 76 prosenttia ja paikallinen johto loppuosan. Holy Cow! on yhdistelty konsernin lukuihin syyskuun alusta. Yhdistely tapahtuu täysimääräisesti liikevaihdon ja kulujen osalta, mutta vähemmistöomistajien osuus tuloksesta erotetaan ennen tilikauden tulosta.

Vikström kertoo, että Holy Cow! ylitti jo loppuvuoden 2023 aikana ne tavoitteet, jotka kauppaneuvotteluissa myyjän ja ostajan välillä oli arvioitu. Johdon mukaan Sveitsin markkina on ostovoimainen ja vähemmän syklinen kuin yhtiön muut markkinat Suomessa, Norjassa ja Tanskassa.

Johto näkee huomattavaa kehityspotentiaalia Sveitsissä, joka vastaa vuositasolle muunnettuna jo 40 prosenttia konsernin kansainvälisestä myynnistä.

”Sveitsissä perustekeminen ja like4like -orgaaninen kasvu ovat kaikki kaikessa, mutta siellä on vielä paljon tekemistä ja kehittämistä lähtien markkinoinnista, promootiotiheydestä, digitaalisen myynnin kehittämisestä, itsepalvelukassoista ja tuotekehityksestä”, Vikström listasi tulosjulkistuksessa.

Yhtiön tavoitteena on avata alkaneena vuonna Sveitsissä viisi uutta ravintolaa nykyisten kuudentoista jatkeeksi.

Peruskannattavaa liiketoimintaa joka sektorilla

NoHo Partners pystyi pitämään myyntikateprosenttinsa tilikaudella 2023 edeltävän vuoden hyvällä tasolla. Se on seurausta siitä, että hankinnat ovat tehokkaita ja yhtiöllä on hinnoitteluvoimaa isona toimijana. Tällä hetkellä henkilöstökulujen suhteellista osuutta kasvattaa yökerhojen pienentyvä osuus myyntimixistä mutta toisaalta supistaa Sveitsin liiketoiminnan kasvu ja mukaantulo konserniin. Sekä yökerhoissa että pikaruokaravintoloissa henkilöstökulujen osuus on tyypillisesti keskimääräistä ravintolatoimintaa pienempi.

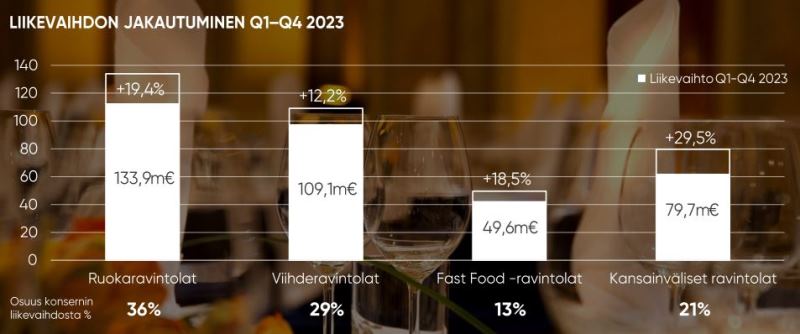

Yhtiön liiketoimintaa tukee laaja liiketoimintaportfolio. Konsernilla on peruskannattavaa liiketoimintaa kaikissa segmenteissään Ruokaravintoloissa, Viihderavintoloissa, Fast foodissa ja Kansainvälisessä toiminnassa. Johto nostaa menestyvistä ruokaravintoloista esimerkkeinä Eliten, Sea Horsen ja Savoyn Helsingissä ja Fat Lizardin Espoossa. Näistä Sea Horse ja Fat Lizard ovat viime vuosien yritysostoja. Ravintola Töölönranta Helsingissä muunnettiin viime vuoden lopulla Fat Lizard Töölöksi.

Viihderavintoloissa baareilla menee hyvin, kun yökerhoissa kysyntä on vähentynyt. Fast foodiin johto on siksi tyytyväinen, että Friends & Brgrs on pystynyt kasvattamaan jälleen alkuvuodesta 2024 vertailukelpoista volyymia ja ketju on kotimaan kasvun kannalta tärkeä.

Konsernin oman pääoman tuotto kohosi viime vuonna 11 prosenttiin (2022: 6,5 %) ja sijoitetun pääoman tuotto 9,3 prosenttiin (8,6 %).

Korkokulut kasvoivat, talousnäkymä hieman usvainen

NoHo Partnersin omavaraisuusaste ilman IFRS 16 -vuokrasopimusvelkoja pysyi viime vuonna 30 prosentissa. Korolliset nettovelat (ilman IFRS 16) kasvoivat viime vuonna yritysostojen myötä 14 miljoonalla 135 miljoonaan euroon. Vastaava nettovelkaantumisaste oli 116 prosenttia.

Vikström kertoi, että kassavaikutteiset rahoituskulut kasvoivat viime vuonna edeltävän vuoden viidestä miljoonasta kahdeksaan miljoonaan euroon johtuen korkotason noususta ja velan kasvusta. Johto näkee korollisen nettovelan (ilman IFRS 16) ja operatiivinen käyttökatteen suhteen supistuvan tavoitehaarukan (2-3) puoliväliin tai alalaitaan alkaneella tilikaudella oltuaan vuodenvaihteessa 3,0.

Investointitahti oletettavasti maltillistuu toistaiseksi, mutta NoHo tavoittelee myös alkaneena vuonna yritysostoja Norjassa ja Tanskassa. Yhtiö priorisoi kannattavuutta kasvun edelle kaikessa operatiivisessa toiminnassaan ja yritysostoissa.

Alkavaa vuotta sävyttää korko- ja asumiskulujen nousu, mikä heijastuu kaikkeen kulutuskysyntään, kuten ravintoloihin. Vaikutus on yhtiön mukaan voimakkainta Suomessa. Osasyynä on se, että Suomessa vaihtuvakorkoisten asuntolainojen osuus on iso. Selvitimme tilannetta joulukuun jutussamme.

Loppuvuodesta 2024 yhtiö odottaa kuluttajan kannalta parempaa. Kaikki toki riippuu yleisestä korko- ja talouskehityksestä. Ostovoimanäkymiä tukevat palkankorotukset ja hidastuva inflaatio.

Osinko on kasvuyhtiölle hyvätasoinen

NoHo Partnersiin taloudellisiin tavoitteisiin kuuluu vuosittain kasvava osinko. Yhtiön osinkoehdotus tilikaudelta 2023 on 0,43 euroa osakkeelta. Osakemäärän ollessa 21,0 miljoonaa kappaletta osingoksi muodostuu 9,0 miljoonaa euroa.

Likvidit varat taseessa vuodenvaihteessa olivat 11,3 miljoonaa euroa ja oma pääoma taseen toisella puolella 78 miljoonaa (ennen vähemmistöosuutta). Korkotason noustua ravintolayhtiö joutuu kiinnittämään huomiota myös kasvaneisiin korkokuluihin ja on oletettavaa, että isoja omarahoitteisia yritysostoja on tuskin luvassa lähiaikoina. Strategiaan kuuluu isojen yritysostojen osalta kumppanuudet, esimerkkinä edellä mainittu BBS yhdessä Intera Partnersin kanssa.

Likviditeettiä helpottaa se, että yhtiö on myynyt tammikuussa 2024 loputkin perustamansa henkilöstövuokrausyritys Eezy Oyj:n osakkeista kokonaishintaan 7,2 miljoonaa euroa.

NoHon osinkotuotoksi nykykurssia (8,16 €) vasten muodostuu 5,3 prosenttia. Se on kasvuyhtiölle hyvätasoinen. Jos osingon kasvu ja kannattava perusliiketoiminta jatkuvat myös tulevina vuosina, mahdollinen BBS:n kannattava kasvu ja brändien Friends & Brgrs ja Holy Cow! arvonlisä voidaan mielestäni nähdä ikään kuin optiona omistajalle.

Norjassa ja Tanskassa NoHo on onnistunut monistamaan niin sanottua Camping-ravintolakonseptia, jossa nuorten suosimissa ravintoloissa on esimerkiksi minigolf-aktiviteetti osana tarjontaa. Norjassa tällaisia ravintoloita on seitsemän, Tanskassa kolme ja Ruotsin Malmössä (Tanskan luvuissa) yksi. Helsinkiin vastaava avataan maaliskuussa Iso Roobertinkadulle.

Tavoitteet saavutetaan etuajassa

Konserni tulee johdon arvion mukaan saavuttamaan strategiakauden 2022-2024 tavoitetason liikevaihdossa noin puoli vuotta etuajassa. Tavoitteena on ollut 400 miljoonan euron vuosiliikevaihto ja 10 prosentin liikevoittomarginaali, jotka molemmat ovat näin toteutumassa.

Päättyneen tilikauden liikevaihto oli 372 miljoonaa euroa ja alkaneen vuoden ohjeistus on 430 miljoonaa euroa. Kasvua on luvassa Sveitsin premiumhampurilaisista sekä Suomessa ainakin Messukeskuksesta ja Kulttuurikasarmista. Kaikissa näissä kasvua selittää osaltaan se, että ne eivät olleet konsernin luvuissa kuin osan vuodesta 2023. Liikevoittomarginaalin ohjeistus 2024 on 9,5 prosenttia.

Kaikkiaan kannattavuutta priorisoivalla yhtiöllä on nähdäkseni hyvä lähtökohta alkaneeseen tilikauteen. On toivottavaa, että yhtiö keskittyy toimiviin konsepteihin nykyisessä hieman epävarmassa taloustilanteessa.

Johto korosti tulosjulkistuksessa, että ulkomaan kasvu tehdään jatkossa paikallisilla konsepteilla, brändeillä ja partnereilla NoHon toimintamallia soveltaen.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.