Kuluvan vuoden ensimmäisellä kvartaalilla Lamorin liikevaihdon ja -tuloksen kasvu ei riittänyt saavuttamaan analyytikoiden tai yhtiön omia tavoitteita. Yhtiön saatujen tilausten määrä vaikuttaa kuitenkin lupaavalta. Lue analyysi!

Lamorin ensimmäisen neljänneksen tulos

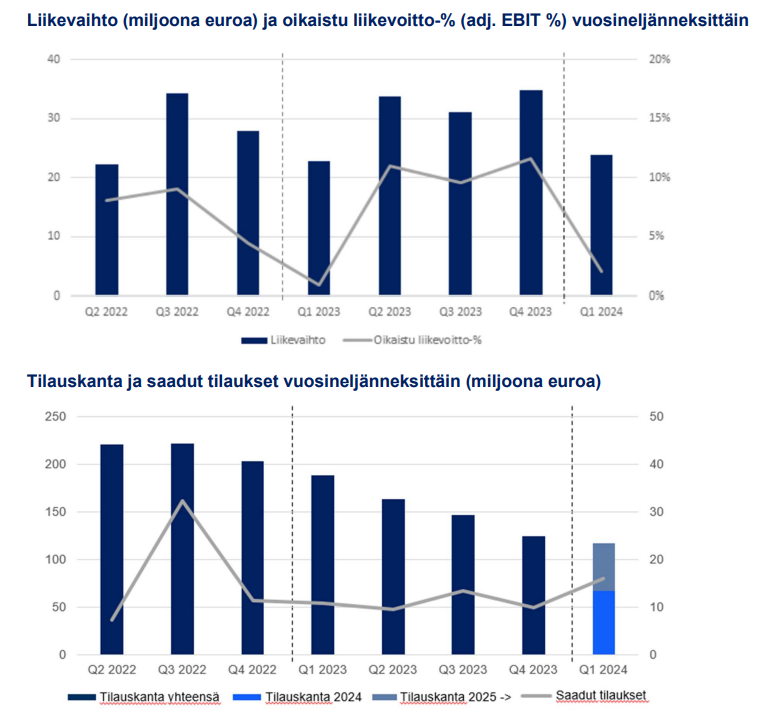

Lamor Corporationin liikevaihto oli 23,9 M€ (ennuste 28,0 M€) ja oikaistu liiketulos oli 0,5 M€ (ennuste 2,0 M€). Lamorin liikevaihto kasvoi vuoden 2024 ensimmäisellä neljänneksellä 4,5 % edellisvuoteen verrattuna. Vertailukelpoisin valuuttakurssein liikevaihto nousi 5,2 %.

Q1:llä liikevaihto koostui pitkälti Kuwaitissa käynnissä olevasta maanpuhdistushankkeesta, Saudi-Arabian ympäristönsuojeluhankeesta, Bangladeshin toimituksista sekä Latinalaisessa Amerikassa käynnissä olevat ympäristövahinkojen puhdistuksista. Ensimmäisen neljänneksen liikevaihto oli yhtiön odotusten mukainen ja Lamor odottaa liikevaihtotason kasvavan vuoden edetessä.

Lamorin oikaistu liikevoitto parani ensimmäisellä neljänneksellä 127,1 %, ja oikaistu liikevoittoprosentti oli 2,0 prosenttia liikevaihdosta (0,9 %). Yhtiön johdon mukaan kannattavuus ei ollut odotetulla tasolla, minkä takia Lamor kertoo aloittaneensa toimenpiteet kannattavuuden parantamiseksi.

Uusien tilausten määrä ensimmäisellä neljänneksellä oli 16,0 miljoonaa euroa ja se kasvoi noin 48 prosenttia vertailukauteen verrattuna.Vertailukelpoisin valuuttakurssein uusien tilausten kasvu oli 49,5 %. Merkittävimmät uudet tilaukset katsauskauden aikana liittyivät laitetoimituksiin ja pienempiin palveluhankkeisiin. Lamorin tilauskanta oli Q1:n lopussa 117,5 miljoonaa euroa (188,7).

Näkymät ennallaan

Vuodelle 2024 Lamor arvioi sen liikevaihdon olevan vähintään vuoden 2023 tasolla. Yhtiö ei anna kannattavuusohjausta epävarmasta markkinatilanteesta sekä suurten tarjouskilpailujen aikataulun liittyvästä epävarmuudesta johtuen.

Osake kevyessä laskussa osavuosikatsauksen myötä

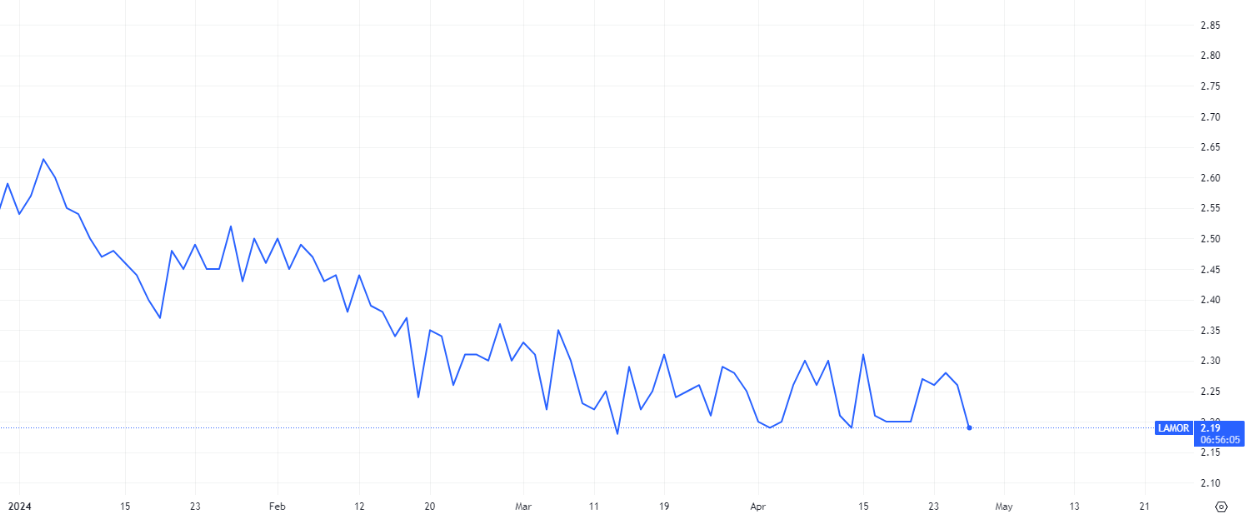

Osavuosikatsauksen jälkeen kaupankäynnin alkaessa Lamor Corporationin osake lähti loivaan laskuun. Q1-tulos jäi analyytikoiden ennusteista, mikä selittää noin kolmen prosentin laskua.

Sijoittajan näkökulma

Lamorin ensimmäinen neljännes ei sujunut odotetun mukaisesti. Yhtiö odotti katsauskauden liikevaihdon kehittyvän yksinumeroisin kasvuluvuin. Tähän päästiin, mutta kannattavuus jäi yhtiön omista odotuksista. Lamorin analyytikoille ja sijoittajille järjestämässä tulostiedotustilaisuudessa yhtiön CFO Vesa Leino kertoi yhtiön kulurakenteen olevan kunnossa, ja kannattavuuden jääneen odotuksista lähinnä heikentyneen liikevaihdon johdosta.

Leinon mukaan liikevaihtoa painoi esimerkiksi Afrikan ja Lähi-idän liiketoiminta-alueella merkittävästi epäsuotuisa sattuma, jonka takia yhtiö ei voinut vuokrata tarvittavia öljyntorjunta-aluksia. Yhtiön johto ilmoitti Lamorin aloittavan joka tapauksessa toimet kannattavuuden parantamiseksi. Toimenpiteet jatkuvat läpi vuoden, ja niistä informoidaan tilanteen edetessä.

Operatiivisella tasolla Lamorin johto on tyytyväinen Q1:n kehitykseen. Yhtiön Kuwaitin hanke toimii täydellä teholla, Porvooseen rakennettava muovinkierrätyslaitos nousee hyvää vauhtia, Alankomaihin valmistui Pohjanmeren ympäristösuojaukseen keskittyvä toimipiste, ja yhtiö onnistui reagoimaan nopeasti muutamaan pieneen ympäristövahinkoon latinalaisessa Amerikassa sekä Punaisellamerellä.

Myös lukujen puolesta Q1-tuloksesta löytyy lupaavia merkkejä. Vaikka Lamorin tilauskanta on matala vuoden ensimmäisen neljänneksen jälkeen, sai yhtiö katsauskaudella reippaasti uusia tilauksia. Itseasiassa, kuten yhtiö tulosjulkistustapahtumassa mainitsi, kasvoivat Lamorin saadut tilaukset Q1:llä enemmän kuin millään neljänneksellä vuoden 2023 aikana. Kuwaitin hanketta referenssinä käyttäen Lamor onnistui voittamaan maanperän puhdistusprojektin Omanissa. Katsauskauden jälkeen yhtiö sai myös neljän kuukauden jatkosopimuksen Saudi-Arabian valmiuspalveluprojektille. Lamor Corporationin johto on luottavainen, että yhtiön antaman näytön perusteella sopimusta voidaan jatkaa myös sovitun neljän kuukauden jälkeen. Näiden lisäksi Lamor osallistuu edelleen useampaan merkittävään kilpailutukseen, jotka ovat vielä neuvotteluvaiheessa. Yhtiö ei ole hävinnyt vieläkään yhtään kilpailutusta, vaikka ne ovat viivästyneet asiakkaan puolesta jälleen.

Geopoliittinen tilanne on Lamorille uhka sekä mahdollisuus

Lamorin liiketoiminta on herkkä geopoliitisen tilanteen muutoksille, ja esimerkiksi Lähi-idän konfliktin eskaloituminen ennestään tai pitkittyminen voi heikentää, pitkittää tai jopa karsia kilpailutushankkeita, joihin Lamor osallistuu. Kuten yhtiön toimitusjohtaja Johan Grön sanoi tilinpäätöstiedotustilaisuudessa, voivat konfliktit toisaalta myös kasvattaa kysyntää Lamorin tarjoamille tuotteille ja palveluille.

Koska geopoliittisen tilanteen kehitystä tai mahdollisia ympäristökatastrofeja on vaikea ennustaa, ei Lamor antanut vieläkään ohjausta sen koko vuoden 2024 kannattavuudelle. Liikevaihdon osalta yhtiö puolestaan säilytti melko lupaavalta vaikuttavan ohjauksen. Tämä luo uskoa sijoittajiin. Lamorin johto vaikuttaa luottavaiselta, että yhtiön kasvu piristyy vuoden mittaan ja että yhtiö pitää kiinni ensi vuonna markkinoiden laajentumiseen tähtäävästä strategiasta.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.