Rovio julkisti tänään ensimmäisen osavuosikatsauksen pörssiyhtiönä. Se jäi pettymykseksi.

Rovion Q3 tulos

- Liikevaihto 70,7 M€ (kasvua 41 %)

- Oikaistu käyttökate 8,6 M€ (8,5 M€ vertailukaudella)

- Oikaistu liiketulos 4,1 M€ (5,2 M€ vertailukaudella)

Raportoiduista luvuista oikaistu listautumisen 2,5 M€ kulut.

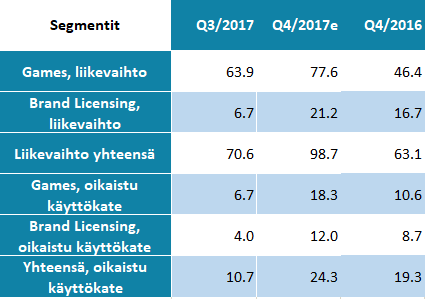

Games-yksikön liikevaihto kasvoi merkittävästi 40 % 63,9 M€:oon ja Brand Licensing -yksikön liikevaihto kasvoi 6,7 M€:oon (4,3 M€). Brand Licensing -yksikön liikevaihdon kasvu syntyi Angry Birds -elokuvan tuloutuksista.

Yhtiö jäi selvästi analyytikkojen ennusteista

Esimerkiksi OP ennusti Roviolle 81,0 M€ liikevaihtoa ja 8,0 M€ liikevoittoa. Segmenttitasolla OP ennusti:

- Games liikevaihto 70,0 M€ ja liikevoitto 8,2 M€

- Brand Licensing liikevaihto 11,0 M€ ja liikevoitto 2,4 M€.

Kannattavuus heikkeni suhteessa liikevaihtoon, koska Rovio käytti 22,2 M€ pelien käyttäjähankintaan (5,4 M€ vertailukaudella). Kannattavuus heikkeni Games-yksikössä. Brand Licensing-yksikössä kannattavuus parani.

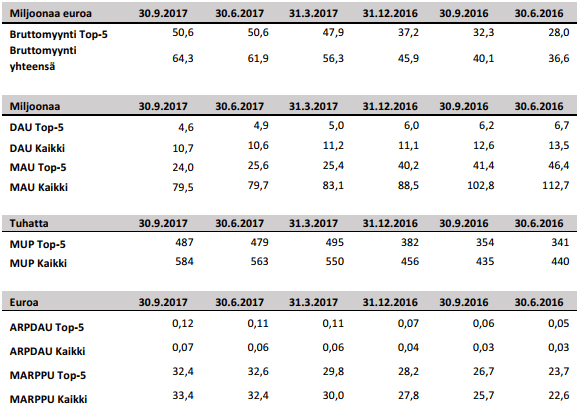

Mielenkiintoisin taulukko raportissa oli Games-yksikön tunnusluvut. Taulukko kertoo, että Rovion pelien bruttomyynti on kasvanut 6/2016 lähtien. Tähän on vaikuttanut maksavien pelaajien määrän kasvu (MUP) ja keskiostoksen (ARPDAU ja MARPPU) kasvu. Nämä taas johtuvat Rovion strategiamuutoksesta, josta kerrottu tarkemmin listautumisanalyysissamme.

Huolestuttavaa taulukossa on se, että pelaajien määrä jatkaa laskussa (DAU ja MAU). Pelaajien määrä kuukaudessa oli kesäkuussa 2016 yli 112 miljoonaa, nyt luku on alle 80 miljoonaa.

Rovion näkymät

Rovio ei muuttanut ohjeistusta. Ohjeistuksella ei valitettavasti ole mitään arvoa sijoittajalle, sillä Rovion H1/2017 oli niin paljon H1/2016 parempi, että yhtiö voi tupeloida H2:n miten tahansa, eikä ohjeistusta tarvitse muuttaa.

Rovio toistaa puolivuotiskatsauksessaan (listalleottoesite 18.9.2017) antamansa ennusteen, jonka mukaan yhtiön vuosittaisen liikevaihdon sekä käyttökatteen odotetaan kasvavan merkittävästi 31.12.2017 päättyvällä tilikaudella verrattuna 31.12.2016 päättyneeseen tilikauteen.

Rovio sijoittajan näkökulmasta

Rovio on sijoittajalle hankala osake. Yhtiö on ensimmäinen pelialan yritys päälistalla, joten liiketoimintalogiikan ja kausivaihteluiden ymmärtäminen ottaa aikansa.

Rovio on myös vaikea analysoitava, koska historiallisia kvartaalitason lukuja ei ole saatavilla. Lisäksi sijoittajat ja analyytikot joutuvat arvailemaan Angy Birds -elokuvatuloutusten suuruutta. Johdon ohjeistuksella ei ole sijoittajalle arvoa, eikä toimitusjohtajan katsauksessa annettu mitään näkymiä tulevaisuuteen.

Ongelmana on pelaajien määrän lasku. Rovio poltti yli 22 miljoonaa euroa pelaajien hankintaan Q3:lla ja silti pelaajien määrä laski. Tämä trendi on käännettävä Q4:lla.

Kirjoitimme listautumisanalyysissa, että mikäli Rovion osakekurssi laskee listautumisen jälkeen alle antihinnan, kannattaa tämä käyttää ostopaikkana edellyttäen, että kurssilasku EI johdu Games-yksikön odotuksia heikommasta suorituksesta. Valitettavasti Q3:n heikkous johtui nimenomaisesti Games-yksikön heikosta suoriutumisesta. Lue listautumisanalyysista Rovion osakkeen positiiviset puolet ja riskit.

Alla oleva Q4/2017 ennuste on listautumisanalyysiin tekemämme H2-ennuste vähennettynä toteutuneella Q3-luvuilla (kvartaalitason lukuja ei ollut listautumisesitteessä saatavilla). Heikon Q3:n johdosta näyttää epärealistiselta, että H2-ennusteemme toteutuisi. Molemmat yksiköt jäävät ennusteista.

Sijoittajan kannalta tuhannen taalan kysymys on, kuinka paljon liikevaihtoa ja käyttökatetta etupainotteisesti tehdyt 22 M€:n pelaajahankintainvestoinnit tuottaat. Toimitusjohtajan katsauksessa investointien takaisinmaksuajan todettiin olevan 10-12 kk:ta. Riskinkarttajasijoittaja odottaa tuloksia Q4:lta ennen ostoja.