Rovio julkisti ennakkotietoja Q4-tuloksesta. Luvut olivat iso pettymys markkinoille ja osake päätyi järisyttävään 50 % kurssilaskuun. Artikkelin lopussa näkemyksemme osakkeesta.

Kirjoitimme Q3-tuloksen jälkeen, että Rovion ensimmäinen osavuosikatsaus pörssiyrityksenä oli pettymys. Kirjoitimme myös, että ”riskinkarttajasijoittaja odottaa tuloksia Q4:lta ennen ostoja”. Nyt Q4-luvut ovat ulkona ja on pika-analyysin paikka.

Rovion Q4-tulos

Johdon mukaan vuoden 2017 viimeinen neljännes oli Rovion liiketoiminnalle onnistunut. Vertailukauteen nähden yhtiön kärkipelien tunnusluvut parantuivat selvästi, konsernin liikevaihto kasvoi 17 prosenttia ja liikevoitto yli kaksinkertaistui.

Loka-joulukuun 2017 avainlukuja

-

Rovion liikevaihto kasvoi 17,0 prosenttia 73,9 miljoonaan euroon (63,2 miljoonaa euroa)

-

Games: liikevaihto kasvoi 42,3 prosenttia 66,1 miljoonaan euroon (46,5 miljoonaa euroa)

-

Brand Licensing: liikevaihto laski 53,3 prosenttia 7,8 miljoonaan euroon (16,7 miljoonaa euroa)

-

Konsernin oikaistu käyttökate oli 14,1 miljoonaa euroa (15,9 miljoonaa euroa)

-

Käyttökate oli 14,0 miljoonaa euroa (15,9 miljoonaa euroa)

-

Liikevoitto oli 10,4 miljoonaa euroa (4,9 miljoonaa euroa)

-

Pelien globaaleja kvartaalitason avainlukuja:

-

ARPDAU kasvoi 8 senttiin (4 senttiä).

-

Viiden suosituimman pelin ARPDAU kasvoi 14 senttiin (7 senttiä).

-

MARPPU kasvoi 35,2 euroon (27,8 euroa).

-

Viiden suosituimman pelin MARPPU kasvoi 35,6 euroon (28,2 euroa).

-

-

Käyttäjähankintainvestoinnit olivat 15,9 miljoonaa euroa (7,7 miljoonaa euroa) tai 24,0 prosenttia Games-segmentin liikevaihdosta (16,5 prosenttia).

Markkinoiden mielestä Q4 ei ollut onnistunut. Kurssi kääntyi jyrkkään laskuun ja lasku kiihtyi, vaikka yhtiö järjesti sijoittajapuhelun, jolla yritti rauhoittaa markkinoita.

Rovio petti sijoittajat

Rovion listautuminen syyskuussa 2017 oli yksi vuosikymmenen mielenkiintoisimmista. Yhtiön brändi on maailmanlaajuisesti tunnettu kuluttajabrändi ja listautuminen oli iso, sijoittajilta kerättiin 430 miljonaa euroa. Pääosin osakemyynneillä, sillä yhtiölle listautumisesta tuli vain 30 milj. euron nettovarat.

Rovion markkina-arvo 11,50 euron listautumishinnalla oli 895 miljoonaa euroa. Kun listautuminen koostuu pääosin vanhojen omistajien osakemyynneistä ja ne vastaavat 45 % yhtiön markkina-arvosta, on yhtiöllä, sen johdolla ja myös vanhoilla omistajilla iso vastuu.

Vastuu tarkoittaa sitä, että yhtiön on lunastettava odotukset. Yhtiön on päästävä listautumisesitteessä asetettuihin tavoitteisiin ja mieluiten ylitettävä ne. Vanhoilla omistajilla on jo lähtökohtaisesti informaatioetu. He tietävät uusia omistajia paremmin yhtiön kasvu- ja kannattavuusnäkymät.

Rovion pörssitaival on kestänyt vaivaiset kuusi kuukautta ja sinä aikana kurssista on pyyhkiytynyt 57 %. Rovio on ollut sijoittajille iso pettymys. Kasvu ja tulosodotukset olivat korkealla ja yhtiö ei ole päässyt lähellekään niitä.

Johdon näkemyksen ja markkinoiden näkemyksen välillä on suuri epäkohta. Johto on osavuosikatsausten yhteydessä kertonut Rovion onnistuneen ja markkinoiden tulkinta on ollut täysin päinvastainen.

Mistä näkemysero johtuu?

Yksi syy on se, että Rovio ei kertonut listautumismateriaaleissa kvartaalitason historialukuja. Tästä syystä yhtiön analysointi ja ennusteiden tekeminen on hankalaa.

Toinen syy on se, että Rovio ei antanut kunnollista ohjausta listautumismateriaaleissa, eikä Q3-osavuosikatsauksessa. ”Rovio toistaa puolivuotiskatsauksessaan (listalleottoesite 18.9.2017) antamansa ennusteen, jonka mukaan yhtiön vuosittaisen liikevaihdon sekä käyttökatteen odotetaan kasvavan merkittävästi 31.12.2017 päättyvällä tilikaudella verrattuna 31.12.2016 päättyneeseen tilikauteen.”

Tällä ohjauksella ei ollut sijoittajille mitään arvoa. Rovion H1/2017 liikevaihto oli 152,5 M€ ja oikaistu käyttökate 41,8 M€, kun luvut H1/2016 olivat 78,5 M€ ja 11,0 M€. Ohjauksen perusteella Rovion H2-luvut saivat olla mitä tahansa ja silti yhtiön ei olisi tarvinnut antaa tulosvaroitusta.

Kolmas syy on se, että Rovio myytiin sijoittajille kovan kasvun ja kannattavuuden yhtiönä. Siten 895 milj. euron markkina-arvo oli perusteltavissa yhtiölle, jonka 2016 liikevaihto oli 191,7 M€ ja oikaistu liikevoitto 16,9 M€.

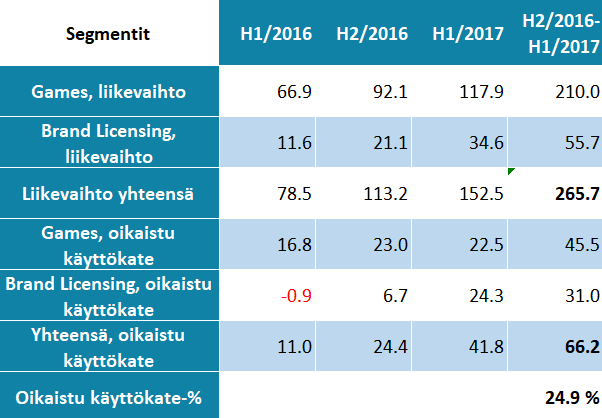

Rovio kertoi listautumisesitteessä tavoittelevansa markkinaa nopeampaa kasvua Games-yksikössä ja 30 %n liikevoitto-%ia konsernitasolla. Markkinakasvu oli listautumisesitteen mukaan 14 %. Sijoittajille kerrottiin alla olevan taulukon mukaiset luvut.

Rovio lupasi kovaa kasvua ja korkeaa kannattavuutta

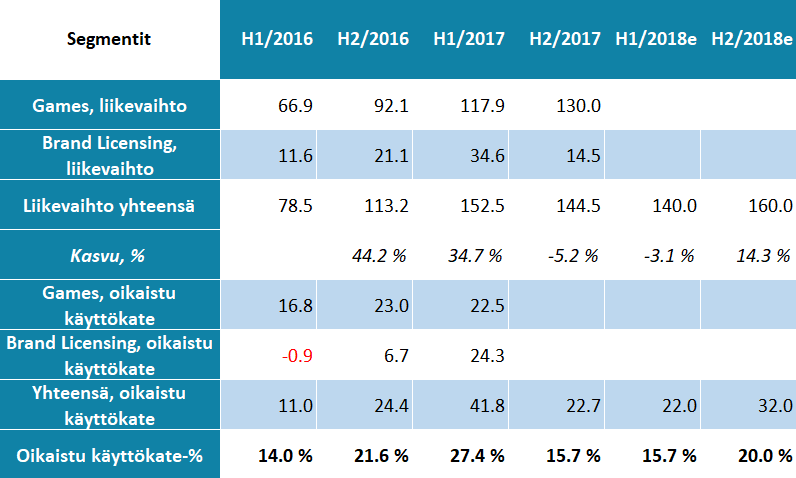

Toteuma ja ohjaus vuodelle 2018 olikin sitten selvästi historiallista kasvua ja kannattavuutta heikompi.

- H2/2016 Rovion liikevaihto kasvoi 44 % H1:een nähden ja käyttökate-% oli 21,6 %

- H1/2017 kasvu H2:een nähden oli 34,7 % ja käyttökate-% 27,4 %.

- H2/2017 kasvua ei enää tullutkaan, vaan liikevaihto laski 5 % verrattuna vuoden ensimmäiseen puoliskoon. Myös kannattavuus laski selvästi ja käyttökate oli puolet ensimmäisestä vuosipuoliskon käyttökatteesta.

Rovion omassa tiedotteessa hehkuttama ”liikevoitto yli kaksinkertaistui” on osoitus heikosta sijoittajaviestinnästä. Liikevoitto parani vain siitä syystä, että Q4/2016 oli ylisuuret poistot. Todellisuudessa tulos siis laski ja kannattavuus heikkeni.

Sijoittaja.fi:n ennusteet ja näkemys

Jäsenille suunnattussa osiossamme ennusteemme Roviolle 2017-2019 sekä näkemyksemme osakkeesta. Liity jäseneksi!