Miten valitsen parhaan rahaston salkkuuni? Parhaan rahaston valinta ei ole helppoa, sillä vaihtoehtoja on paljon – niin hyvässä kuin pahassa. Näillä nyrkkisäännöillä vältät rahastosijoittajien yleisimmät virheet ja löydät tulevaisuuden menestyjärahastot.

Rahastosijoittaminen on vaikeaa – Miten valitsen parhaan rahaston salkkuuni?

Rahastosijoittaminen ja parhaan rahaston valinta ei ole helppoa. Pankit ja rahastoyhtiöt tarjoavat huiman määrän rahastovaihtoehtoja. Rahastot voivat sijoittaa esimerkiksi:

- Omaisuusluokkiin – osakkeisiin, korkoihin, raaka-aineisiin, kiinteistöihin, metsään, vaihtoehtoisiin sijoituskohteisiin tai näiden yhdistelmiin.

- Maantieteellisille alueille – Suomeen, Pohjoismaihin, Eurooppaan, Yhdysvaltoihin, Japaniin, kehittyville markkinoille tai laajasti hajauttaen.

- Erityistä strategiaa hyödyntäen – arvoyhtiöihin, laatuyhtiöihin, kasvuyhtiöihin, osinkoyhtiöihin tai yhdistelmästrategialla.

Jos sijoituskohteiden valinta tuottaa hankaluutta, asiaa ei helpota lainkaan se, että jokaiseen sijoituskohteeseen on tarjolla valtava määrä eri rahastoja etuineen ja puutteineen. Loppupeleissä rahaston valinta voidaan kuitenkin tiivistää muutamaksi yksinkertaiseksi ohjenuoraksi.

Tiesitkö, että voit vertailla rahastoja helposti Rahastotyökalun avulla! Rahastotyökalu on osa Sijoittaja.fi-jäsenyyttä ja se on saatavilla Sijoittaja360-palvelusta.

[/groups_member]

Rahastot voidaan jakaa kolmeen ryhmään

1. Aktiiviset rahastot

Aktiivisissa rahastoissa rahaston salkunhoitaja huolehtii rahaston sijoituspäätöksistä oman harkintansa mukaisesti tai rahastoyhtiön kehittämään sijoitusstrategiaan pohjautuen. Aktiiviset rahastot veloittavat yleensä 1,0–2,5 % hallinnointipalkkiota sekä mahdollista tuottosidonnaista palkkiota, joka voi olla esimerkiksi 10–20 % jonkin tietyn tason ylittävästä tuotosta.

2. Passiiviset indeksirahastot

Passiiviset indeksirahastot eivät yritä voittaa markkinoita, vaan pyrkivät seuraamaan passiivisesti alla olevaa kohdeindeksiä ilman salkunhoitajan tekemiä sijoituspäätöksiä. Passiiviset indeksirahastot ovat sijoittajalle tutkimusten mukaan parempi vaihtoehto niiden matalampien kulujen vuoksi, tyypillinen hallinnointipalkkio indeksirahastoissa on 0,1–0,6 % (ja joskus jopa 0,0 %!)

3. Piiloindeksoivat rahastot

Piiloindeksoivat rahastot (joskus myös kaappi-indeksoivat rahastot) ovat finanssimaailman syöpäläisiä, jotka naamioituvat aktiivisiksi rahastoiksi veloittaen kaikki samat palkkiot, joita aidosti aktiiviset rahastotkin veloittavat. Todellisuudessa piiloindeksoivat rahastot eivät yritä aidosti voittaa markkinaa, vaan allokoivat sijoituksensa lähes täysin indeksin mukaisesti. Tällöin rahaston tuotto on indeksin tuotto vähennettynä rahaston kuluilla, jotka tyypillisesti ovat 1,0–2,0 % per vuosi.

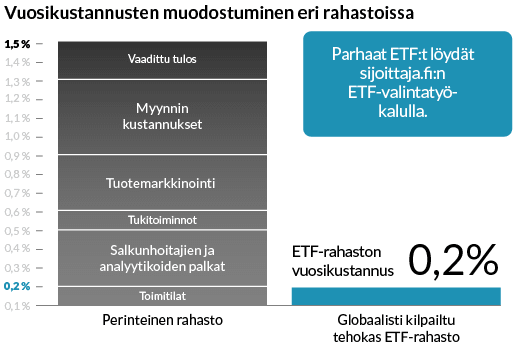

Tarkastelemme tässä artikkelissa ensisijaisesti perinteisiä rahastoja. Pörssinoteeratut indeksirahastot eli ETF:t on jätetty tarkastelun ulkopuolelle. Lue tästä lisää ETF-rahaston valinnasta.

Mihin rahaston valinnassa kannattaa kiinnittää huomiota?

Tutkimusten mukaan yli 80 % aktiivisista rahastoista häviää vertailuindeksilleen. Piiloindeksoiville rahastoille lukema on liki 100 %. Voittajarahastot eivät automaattisesti takaa parempaa tuottoa, sillä aiempi tuotto ei ennusta tulevaa (usein pikemminkin päinvastoin).

Aktiivisten rahastojen osalta olennaista on tarkistaa, että rahasto on aidosti aktiivinen. Se on ainoa tapa saada indeksistä poikkeavaa tuottoa.

Indeksirahastot pärjäävät keskimäärin paremmin, mutta myös indeksirahastoissa on eroja: niin kuluissa, riskeissä kuin tuotto-odotuksissakin.

Aktiivisen rahaston valinnassa kannattaa kysyä itseltään ainakin nämä 5 kysymystä:

- Onko rahastolla hyvin perusteltu sijoitusstrategia?

- Sijoittaako rahaston salkunhoitaja omia rahojaan hoitamaansa rahastoon?

- Onko rahasto aidosti aktiivinen, eli poikkeaako se selvästi vertailuindekseistä?

- Onko rahastolla ja sen salkunhoitajalla näyttöjä aiemmasta menestyksestä pitkällä aikavälillä?

- Mitkä ovat rahaston kulut?

Suomalaisiin osakkeisiin sijoittavissa rahastoissa pienyhtiöihin sijoittavat rahastot ovat olleet voittajavalinta. Katso rahastovertailu. Muissa rahastoissa uusi Rahastotyökalumme auttaa parhaiden rahastojen löytämisessä.

Passiivisen indeksirahaston valinnassa kysy itseltäsi nämä 5 kysymystä:

- Mitkä ovat sijoituskohteen tuotto-odotukset?

- Portfolio-ajattelu: Laskeeko vai nostaako rahasto salkkuni riskiä?

- Paljonko rahasto perii juoksevia kustannuksia ja merkintä-/lunastuspalkkioita?

- Jääkö indeksirahaston tuotto kauas indeksin tuotosta?

- Onko tarjolla verotehokasta kasvuosuutta?

Käytännössä ensimmäinen valinta liittyy siihen, mihin haluat sijoittaa. Sijoituskohdetta kannattaa miettiä mm. omaisuusluokkien ja maantieteellisten alueiden tuotto-odotuksen sekä hajautushyötyjen näkökulmasta. Kun kiinnostava kohde on löytynyt, etsi käsiisi hallinnointi- ja merkintäpalkkioiltaan edullisimmat rahastovaihtoehdot.

Mahdollisten rahastokandidaattien löydyttyä, kannattaa vertailla indeksirahastoja sen perusteella, ovatko ne jääneet historiassa merkittävästi indeksinsä tuotosta tai näyttävätkö ne indeksiä selvästi riskisemmiltä heiluntansa perusteella. Lisäksi on hyvä suosia verotehokkaita kasvuosuuksia, jotka sijoittavat osingot uudelleen rahastoon ilman veroseuraamuksia.

Indeksirahastojenkin tuotoissa on eroja

Helppo tapa vertailla samaan indeksiin sijoittavia indeksirahastoja on verrata, miten ne ovat pärjänneet suhteessa toisiinsa ja suhteessa indeksin tuottoon. Tuottoero (tracking difference) kertoo, miten paljon rahaston tuotto poikkeaa vertailuindeksin tuotosta. Pieni ero kertoo, että rahasto on onnistunut seuraamaan indeksiä erinomaisesti.

Muun muassa kallis palkkiorakenne ja korkeat kaupankäyntikulut sekä suuri käteisen määrä salkussa näkyvät suoraan tuottoeron suuruudessa. Usein suurimmat tuottoerot löytyvät epälikvideiltä markkina-alueilta kuten kehittyviltä markkinoilta, joille sijoittaessa kannattaa olla erityisen tarkkana rahastovaihtoehtoa valittaessa.

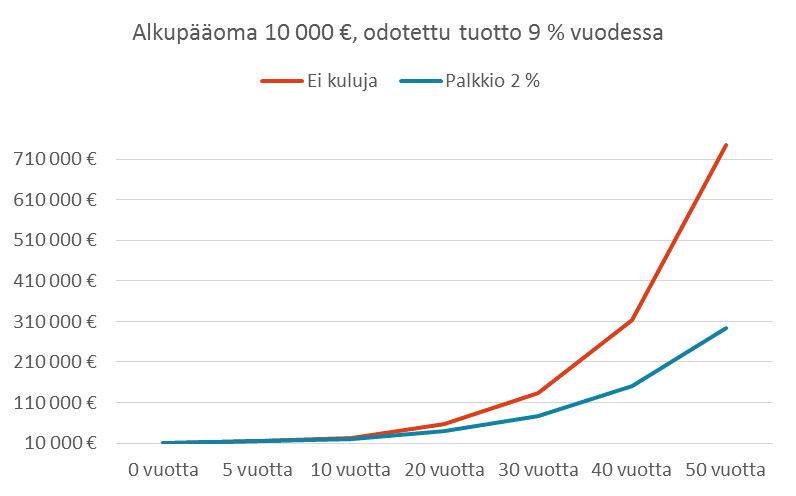

Kulut syövät tuoton

Valitsitpa aktiivista tai passiivista rahastoa, kulut ovat tutkimusten mukaan (ks. esim. Morningstarin raportit aktiivisista rahastoista ja indeksirahastoista) yksi tärkeimmistä yksittäisistä rahastovalinnan onnistuneisuutta selittävistä tekijöistä pitkällä aikavälillä.

Rahastojen avaintietoesitteissä esitetyt juoksevat kulut kertovat, minkä verran kustannuksia rahasto on maksanut edellisen 12 kuukauden aikana. Ne eivät kuitenkaan sisällä rahaston arvopaperikaupan kuluja, eivätkä mahdollisia tuottosidonnaisia palkkioita. Alla olevasta kuvasta näet, miten kulut syövät tuottoa. Tämä korostuu erityisesti eläkesäästämisessä, jossa sijoitusaika on pitkä. 40 vuoden sijoitusajalla 2 prosenttia alempi palkkio tuplaa säästösumman.

Nyrkkisäännöt rahaston valintaan

Aktiivinen rahasto

- Valitse aidosti aktiivinen rahasto, eli rahasto, jonka sisältö poikkeaa vertailuindeksistä

- Vältä piiloindeksoivia rahastoja

- Vältä rahastoja, joissa on korkeat kulut

- Suosi rahastoja, joilla on auki kirjoitettu sijoitusstrategia

- Suosi rahastoja, joihin salkunhoitaja on sijoittanut omaa rahaa

- Suosi rahastoja, joilla on näyttöjä pitkän aikavälin menestyksestä (indeksiä parempi tuotto tai matalampi riski samalla tuotolla)

Indeksirahasto

- Suosi indeksirahastoja, jotka seuraavat tarkasti indeksiä

- Tarkastele indeksirahaston tuottoa suhteessa seurattavaan indeksiin => mitä pienempi tuottoero, sitä parempi indeksirahasto

- Suosi matalien kulujen indeksirahastoja

- Tarkasta ennen sijoitusta, minkä indeksin mukaisesti rahasto sijoittaa

Työkalut avuksi ennen sijoituspäätöstä

Muista ennen sijoituspäätöstä, että rahaston tuotto riippuu ensisijaisesti siitä, mihin rahasto sijoittaa. Jos esimerkiksi rahasto sijoittaa kehittyvien markkinoiden osakkeisiin ja kehittyvät markkinat laskevat 50 %, niin kaikki kehittyvien markkinoiden aktiiviset ja indeksirahastot laskevat.

Markkinaympäristö kertoo tuotto-odotukset ja suhdannesyklin tilan

Aktiivisten rahastojen ja passiivisten indeksirahastojen (tai ETF-rahastojen) valintaprosessi kannattaa aina aloittaa tarkastelemalla markkinatilannetta. Onko nyt hyvä hetki sijoittaa osakkeisiin? Millä tasolla korot ovat? Tiedot löytyvät Markkinaympäristöstä.

[/groups_member]

Rahastovertailussa voit perehtyä Suomen menestyksekkäimpiin rahastoihin

Rahastovertailumme paljastavat aidosti menestyksekkäimmät Suomen parhaat osakerahastot (sekä tuotoilla että riskillä mitattuna), että parhaat yhdistelmärahastot kullekin säästäjälle sopivan riskitason säästämiseen.

Löydä helposti parhaat rahastot Rahastotyökalun avulla

Löydä tuottavimmat ja omaan sijoitustyyliin sopivimmat rahastot vaivattomasti. Rahastotyökalusta löydät yli 250 erilaista yhdistelmä-, osake-, korko- ja kiinteistörahastoa. Rahastotyökalun avulla voit helposti vertailla esimerkiksi rahaston tuottoja, kuluja ja kokoa. Sijoittaja.fi-jäsenet saavat käyttöönsä Sijoittaja360-palvelun, johon kuuluu myös Rahastotyökalu.

[/groups_member]